Хотя большинство криптобирж проверяют пользователей с помощью автоматизированной проверки документов (в более чем 95 % случаев), некоторые платформы проводят видеозвонки для верификации KYC в режиме реального времени — для высокорисковых аккаунтов или когда автоматизированные системы выявляют проблемы. Такие звонки добавляют человеческий уровень проверки в рамках расширенной процедуры должной осмотрительности (EDD) и затрагивают менее чем 5 % пользователей. В условиях роста числа случаев мошенничества и утечек данных понимание этого процесса становится ключевым фактором обеспечения безопасности и соответствия нормативным требованиям в криптоиндустрии. Ниже приведено полное руководство — от принципов работы таких звонков до передовых практик как для бирж, так и для трейдеров.

Основные выводы

- Звонки для верификации KYC добавить человеческий элемент к проверке личности помимо загрузки документов.

- Они укрепляют Борьба с отмыванием денег (AML)) соблюдение требований за счёт добавления ручной проверки в случаях повышенного риска, например, для физических лиц, занимающих публичные должности (PEP), пользователей из стран, находящихся под санкциями, или аккаунтов со странной активностью в транзакциях. Это соответствует Финансовая группа по борьбе с отмыванием денег (FATF) Рекомендация 15, которая требует проведения усиленной проверки клиентов (EDD) для таких счетов. — глобальный орган по установлению стандартов в области противодействия отмыванию денежных средств и финансированию терроризма, чьи руководящие принципы влияют на регулирование в более чем 200 юрисдикциях.

- Новые технологии, такие как Самоуправляемая цифровая идентификация (SSI) и Доказательства с нулевым разглашением (ZKP) показывают перспективы для будущей верификации с сохранением конфиденциальности, однако по состоянию на 2025 г. остаются на стадии пилотного проекта и не получили регуляторного одобрения для KYC в криптовалютах. Сегодня биржи и пользователи обязаны соблюдать централизованные протоколы KYC с шифрованием хранимых данных и механизмами контроля доступа для обеспечения безопасности информации.

- Аутсорсинг колл-центра: Многие обмены используют специализированные аутсорсинг финансовых услуг для эффективной обработки безопасных звонков KYC.

Что такое проверочный звонок KYC в криптовалюте?

Звонок для верификации KYC в криптоиндустрии — это живая голосовая или видеосессия, проводимая биржей или поставщиком услуг по соблюдению нормативных требований для подтверждения личности пользователя. В отличие от электронной верификации KYC (eKYC), которая основана исключительно на загрузке документов, такие звонки включают взаимодействие в реальном времени для подтверждения информации. Живые верификационные звонки НЕ входят в стандартную процедуру онбординга пользователей в криптоиндустрии. Крупнейшие биржи, такие как Binance, Bybit, Coinbase и Kraken, верифицируют более 95 % пользователей с помощью автоматизированной eKYC: загрузка удостоверения личности, фотография «селфи» и получение одобрения в течение 5–20 минут — без какого-либо участия человека.

Звонки зарезервированы для случаев усиленной проверки клиентов (EDD):

1. Сбой автоматической проверки:

- Проблемы с качеством документа (размытое фото, повреждённый документ удостоверения личности, просроченный документ)

- Сбой проверки живости (селфи не совпадает с удостоверением личности, предположительно deepfake)

- Проверка адреса не завершена (документ, подтверждающий адрес, устарел или в нем указано другое имя)

2. Высокий риск: срабатывание индикаторов запускает ручную проверку:

- Физическое лицо, выполняющее публичные функции (PEP): Должностное лицо правительства, судья, военнослужащий или член семьи

- Страна с высоким уровнем риска: Пользователь из стран, включённых в чёрный или серый список ФАТФ, или из санкционированных регионов

- Большие объемы транзакций: Депозиты свыше 10 000 USD в день или вывод средств свыше 50 000 USD в месяц (пороговые значения зависят от биржи)

- Подозрительные шаблоны: Быстрые циклы пополнения и вывода средств, подключения к сервисам микширования, адреса кошельков с пометкой «требует внимания»

3. Регуляторные требования:

- Запрос правительства о дополнительной проверке в ходе аудита

- Обмен внутренними флагами оценки рисков для ручного анализа учетной записи

- Межплатформенные отчёты о подозрительной активности (SAR)

Почему операторы связи избегают звонков, когда это возможно:

- Стоимость: 15–30 долларов США за звонок против 0,50–2 долларов США за автоматизированную процедуру eKYC

- Масштабируемость: Специалисты по соблюдению нормативных требований могут обрабатывать 10–20 звонков в день, тогда как автоматизация обрабатывает миллионы.

- Проблемы пользователя: Проблемы с планированием встреч и несоответствие часовых поясов снижают коэффициент конверсии

- Скорость: Звонки занимают 1–3 дня (планирование + проверка), в то время как автоматизация занимает 5–20 минут

Цель звонков для верификации KYC:

По мере того как криптобиржи продолжают масштабировать операции по обеспечению соответствия требованиям, интеграция передовых инструментов становится необходимой не только для безопасности, но и для удобства пользователей. Многие платформы внедряют решения, аналогичные современным финтех-системам, объединяя автоматизацию на основе ИИ с этапами верификации, выполняемыми людьми. Использование надежных Программное обеспечение для обслуживания клиентов в сфере финтеха может помочь биржам оптимизировать процессы KYC, эффективно управлять звонками для верификации и соблюдать баланс между соответствием нормативным требованиям и бесперебойным клиентским опытом. Для команд, желающих внедрить структурированную систему обеспечения конфиденциальности и соответствия требованиям, ознакомьтесь с нашими Чек-лист соответствия требованиям конфиденциальности данных.

Чтобы обрабатывать рабочие процессы верификации в больших объёмах, многие платформы полагаются на специализированные колл-центр для криптовалютной биржи которая поддерживает безопасные звонки для идентификации и верификации клиентов (KYC), мгновенную верификацию пользователей и взаимодействие с клиентами, соответствующее требованиям нормативных органов.

1. Соответствие нормативным требованиям:

- США: Соответствие требованиям Закона о банковской тайне (Bank Secrecy Act, BSA), установленным Управлением по борьбе с отмыванием денег (FinCEN). Криптобиржи, классифицированные как предприятия, оказывающие денежные услуги (Money Services Businesses, MSBs), обязаны внедрять программы по противодействию отмыванию денег (AML), проводить надлежащую проверку клиентов (Customer Due Diligence, CDD) и представлять отчёты о подозрительной деятельности (Suspicious Activity Reports, SARs) в отношении операций на сумму ≥5 000 долларов США, вызывающих подозрение.

- ЕС: Соблюдайте рамочную директиву ЕС «Рынки криптоактивов» (MiCA) (вступает в силу в декабре 2024 г.) и Директивы ЕС о противодействии отмыванию доходов (AMLD5/6) (пятая и шестая Директивы о противодействии отмыванию доходов), которые обязывают поставщиков услуг виртуальных активов (VASP) применять процедуры KYC, основанные на оценке рисков.

- Глобально: Соответствие Рекомендации 15 ФАТФ, распространение полного объема обязательств по борьбе с отмыванием денег и финансированием терроризма (AML/CFT) на криптовалютный сектор. Правило о передаче данных требует обмена информацией об отправителе и получателе для транзакций на сумму ≥3000 USD (США) или ≥1000 EUR (ЕС).

2. Предотвращение мошенничества:

- Обнаружение синтетических личностей (поддельных удостоверений личности, созданных на основе реально украденных данных и вымышленной информации).

- Предотвращение несанкционированного доступа к аккаунтам (злоумышленник с украденными документами не сможет пройти проверку по видеосвязи в реальном времени).

- Блокировка финансирования терроризма и уклонения от санкций (проверка по списку OFAC).

3. Усиленная проверка клиентов (EDD):

- CDD — это базовая верификация (удостоверение личности + адрес + базовый скрининг рисков) для всех пользователей.

- EDD — это углубленное расследование для счетов с высоким уровнем риска: ПДЛ, крупные транзакции, подозрительные шаблоны.

- Звонки позволяют сотрудникам по вопросам соответствия задавать вопросы об источнике средств и оценивать достоверность пользователя в режиме реального времени.

4. Звонки для идентификации клиента (KYC) против электронной идентификации клиента (eKYC) только по документам:

| Характеристика | Автоматизированная электронная идентификация (стандартная) | Ручной просмотр документов | EDD с проверочным звонком |

|---|---|---|---|

| Используется для | 95 % и более пользователей | Неудачная автоматическая верификация (нечеткие документы) | Счета с высоким уровнем риска (должностные лица публичных органов, крупные объемы, подозрительные признаки) |

| Процесс | Идентификатор загрузки → Селфи → Верификация с помощью ИИ | Человек проверяет документы, звонок не требуется | Ручная проверка + запланированный видеозвонок/аудиозвонок |

| Время до одобрения | 5–20 минут | 1–2 рабочих дня | 1–3 рабочих дня (в зависимости от расписания) |

| Обнаружение живого присутствия | Расширенные функции (трехмерное сканирование лица, обнаружение моргания, отслеживание движения головы) | Н/Д (статический анализ документа) | Интерактивное видео в реальном времени (максимальная достоверность) |

| Показатель выявления мошенничества | 85-90% | 90-95% | 95-98% |

| Стоимость обмена | 0,50–2,00 долл. США за проверку | 5–15 долларов США за отзыв | 15–30 долларов США за звонок |

| Масштабируемость | Неограниченно (миллионы в день) | Умеренный (сотни в день) | Очень ограниченное количество (10–20 звонков/сотрудник/день) |

| Пользовательский опыт | Бесшовная и мгновенная обратная связь | Ожидание проверки человеком | Проблемы с планированием, координация часовых поясов |

| Соответствие нормативным требованиям | Соответствует требованиям к должной осмотрительности (FATF, FinCEN) | Улучшенная проверка документов | Полный набор данных о клиенте (EDD) в соответствии с нормативными требованиями по борьбе с отмыванием денег (AML) |

| Примеры платформ | Bybit Уровень 1, Binance Подтверждено, Coinbase Базовый | Большинство крупных бирж для пограничных случаев | Редко; используется традиционными банками и регулируемыми брокерами, входящими в криптоиндустрию |

Примечание: Эти методы НЕ являются взаимоисключающими. Все проверки по умолчанию выполняются с помощью автоматизированной процедуры eKYC. Ручная проверка запускается в тех случаях, когда автоматизация не может уверенно подтвердить подлинность документов. Звонки являются финальным уровнем эскалации для аккаунтов, требующих усиленной проверки клиентов (Enhanced Due Diligence) в соответствии с нормативными требованиями.

Роль звонков для верификации KYC в обеспечении соответствия криптовалютных требований

Как голосовые звонки для верификации вписываются в систему соблюдения требований в сфере криптовалют

Криптобиржи применяют многоуровневую систему KYC, установленную ФАТФ и национальными регуляторами:

Уровень 1 — базовая проверка клиентов (Customer Due Diligence, CDD):

- Применяется к: Все пользователи, независимо от размера транзакции

- Процесс: Автоматизированный eKYC (загрузка удостоверения личности + селфи + верификация адреса)

- Проверка: Аутентификация документов на основе ИИ + биометрическое сравнение лиц

- Время: 5–20 минут

- Пример: Bybit Уровень 1 (вывод средств до 1 млн долларов США в день), Coinbase Basic

Уровень 2 — расширенная проверка документов:

- Применяется к: Пользователи с непонятными документами ИЛИ со средним объёмом транзакций (от 10 000 до 50 000 долларов США в месяц)

- Процесс: Человеческий сотрудник по соблюдению нормативных требований проверяет документы вручную, звонок не осуществляется

- Проверка: Проверка подделки фотографии, просроченности удостоверений личности и согласованности адресов

- Время: 1–2 рабочих дня

- Пример: Bybit Уровень 2 (вывод средств до 2 млн долларов США в день)

Уровень 3 — расширенная проверка (EDD) с совершением звонков:

- Применяется к: Счета с высоким уровнем риска в соответствии с нормативными актами по борьбе с отмыванием денег

- Физические лица, выполняющие публичные функции (PEP)

- Пользователи из юрисдикций с высоким уровнем риска по FATF

- Объемы транзакций, превышающие пороговые значения (более 50 000 USD в месяц; значение зависит от биржи)

- Флаги подозрительной активности (смешивание сервисов, санкционированные кошельки)

- Процесс: Ручная проверка + запланированный верификационный звонок (видео/голосовой)

- Проверка: Офицер по соблюдению требований проводит интервью с пользователем, подтверждает источник средств и оценивает ответы на предмет признаков мошенничества

- Время: 1–3 рабочих дня (в зависимости от расписания)

- Пример: Обязательно для институциональных аккаунтов (хедж-фонды, внебиржевые дески) и лиц с высоким чистым капиталом

Почему используется многоуровневый подход?

- Ориентированный на оценку рисков: Рекомендация 1 ФАТФ требует применения мер, соразмерных риску (не применяйте усиленную проверку клиентов ко всем пользователям — это приведёт к неоправданным затратам ресурсов).

- Пользовательский опыт: Пользователи с низким уровнем риска получают быстрое одобрение; пользователи с высоким уровнем риска проходят тщательную проверку.

- Экономическая эффективность: Автоматизированный eKYC обрабатывает 95 % обращений; дорогостоящие звонки сохраняются только для 5 % случаев, в которых они действительно необходимы.

Давление со стороны регуляторов:

| Регион | Регулирующий орган | Требования к идентификации клиента (KYC) | Штрафы за несоблюдение | Примечания |

|---|---|---|---|---|

| Соединённые Штаты | ФинЦЕН (принудительное исполнение требований по ПОД/ФТ), SEC (ценные бумаги), Комиссия по торговле товарными фьючерсами (CFTC) (товары) | • Регистрация МСБ в FinCEN • Внедрение программы по борьбе с отмыванием денег (BSA) • Сбор: имя, дата рождения, адрес, номер социального страхования • Подтвердите: удостоверение личности, выданное государственными органами • Подавать SAR на подозрительную деятельность на сумму ≥ 5 000 долларов США • Правило о путешествии средств: передавать информацию об отправителе и получателе для транзакций на сумму ≥ 3000 долларов США |

• FinCEN оштрафовал 17 криптоплатформ Всего 210 млн долларов США в 2023 году • Bittrex: урегулирование на сумму 53 млн долларов США (2022 г.) • Возможны уголовные обвинения за умышленные нарушения |

Также требуются государственные лицензии (например, лицензия BitLicense штата Нью-Йорк) |

| Европейский союз | ЕБА (Европейское банковское управление) Национальные подразделения финансовой разведки (Подразделения финансовой разведки) | • Соответствие регуляторным требованиям MiCA (вступает в силу в декабре 2024 г.) • Внедрение Директивы ЕС о противодействии отмыванию денежных средств (5-й и 6-й директивы) • Сбор данных: полное имя, дата рождения, адрес, гражданство, идентификационный номер налогоплательщика • Проверка: удостоверение личности, выданное государственными органами, и документ, подтверждающий адрес проживания • Проверка на наличие политически значимых лиц (PEP) • Правило о путешествии средств: операции на сумму ≥ €1000 |

• Revolut: Штраф в размере 3,5 млн евро (Литва, апрель 2025 г.) по недостаткам в области ПОД/ФТ • Barclays: Штраф в размере 42 млн фунтов стерлингов (Управление по финансовому регулированию Великобритании, июль 2025 г.) по причине недостаточного KYC |

MiCA создаёт единые рамки (ранее фрагментированные по странам) |

| Великобритания | Управление по финансовым услугам (FCA) Управление по финансовому регулированию и надзору (Financial Conduct Authority) | • Регистрация в Управлении по финансовому регулированию и надзору (FCA) для криптовалютных компаний • Углубленная проверка клиентов на основе оценки рисков • Сбор: имя, дата рождения, адрес • Подтвердить: удостоверение личности и документ, подтверждающий адрес регистрации, в течение 3 месяцев • Улучшенная верификация для ПДЛ • Постоянный мониторинг |

• Высокие штрафы за незарегистрированную деятельность • Управление по финансовому регулированию и надзору (FCA) отклонило более 75 % заявок криптовалютных компаний (2021–2023 гг.) |

После Брекзита Великобритания следует собственным правилам (а не MiCA), но они согласованы с FATF. |

| Азиатско-Тихоокеанский регион — Сингапур | МАС Монетарное управление Сингапура | • Лицензия на оказание платежных услуг • Полная идентификация клиентов (KYC) до открытия счёта • Сбор: удостоверение личности, адрес, информация о трудоустройстве, источник средств • Срок исполнения для транзакций более 20 000 сингапурских долларов |

• Отзыв лицензии • Уголовная ответственность за осуществление деятельности без лицензии |

Один из самых строгих режимов в Азии |

| Азиатско-Тихоокеанский регион — Южная Корея | FSC (Финансовая комиссия) KoFIU | • Система верификации по настоящему имени (2018) • Криптокошельки, привязанные к банковским счетам с одинаковыми названиями • Сертификация в области кибербезопасности по стандарту ISMS • Закон о защите пользователей виртуальных активов (2023 г.) |

• Консолидация рынка: большинство небольших бирж прекратили свою деятельность из-за высоких затрат на соблюдение требований | Полностью запретить анонимную торговлю |

| Азиатско-Тихоокеанский регион — Япония | FSA Финансовое агентство | • Регистрация криптобиржи • Стандартная процедура KYC: удостоверение личности + адрес + селфи • Постоянный мониторинг • Сегрегация активов клиентов |

• Взлом Coincheck (2018 г.): временная утрата лицензии, внедрение усиленных мер безопасности | Динамично развивающаяся нормативно-правовая база, способствующая инновациям при обеспечении надзора |

| Канада | FINTRAC, КСА/IIROC (провинциальные ценные бумаги) | • Регистрация МПБ в FINTRAC (с 2014 г.) • Регистрация ценных бумаг на провинциальном уровне • Полное соответствие требованиям KYC и AML • Криптовалюты рассматриваются как имущество (налог на прирост капитала) |

• Штрафы за незарегистрированные операции • Жёсткое применение с 2014 года (обусловлено опасениями по поводу финансирования терроризма) |

Чёткая нормативно-правовая база, высокий уровень соблюдения требований |

Ключевые аббревиатуры:

- AML: Борьба с отмыванием денег

- CDD: Проведение надлежащей проверки клиентов (базовый KYC)

- Расчетная дата доставки: Расширенная проверка (для высокорисковых клиентов)

- Политически значимое лицо (PEP) Политически значимое лицо

- САР: Отчет о подозрительной активности

- ФАТФ: Финансовая группа по противодействию отмыванию денег (глобальные стандарты)

- Правило о путешествиях: Требование к раскрытию информации об отправителе и получателе при крупных транзакциях

Пошаговый процесс проверки KYC для криптовалютных операций по телефону

Для эффективного управления большим объемом запросов на верификацию многие биржи интегрируют программное обеспечение для обслуживания клиентов в сфере финтеха, которое автоматизирует планирование, отслеживает рабочие процессы верификации и обеспечивает последовательное взаимодействие на всех этапах процесса KYC.

Шаг 1. Подготовка к звонку (за 24–48 часов до запланированного звонка)

Что происходит:

- Пользователь получает уведомление по электронной почте/SMS: «Для вашей учетной записи требуется верификация с расширенной проверкой клиентов. Пожалуйста, назначьте верификационный звонок в течение 7 дней, чтобы избежать ограничений для учетной записи».

- Электронное письмо включает:

- Ссылка на онлайн-систему бронирования (календарь с доступными временными слотами)

- Чек-лист необходимых документов

- Технические требования (стабильное подключение к интернету, веб-камера, микрофон)

- Преобразование часовых поясов (если пользователь находится в другом регионе, чем команда по соблюдению требований)

Документы, которые необходимо подготовить:

1. Фотоудостоверение, выданное государственными органами (основной документ, удостоверяющий личность):

- Принято: Паспорт, национальный удостоверение личности, водительские права

- Требования:

- Должен быть действительным (не просроченным — проверьте дату окончания срока действия!)

- Все четыре угла видны на фото/скане

- Нет бликов и теней, затрудняющих чтение текста

- Цветное фото (не черно-белое)

- Выдано уполномоченным государственным органом

- Не принято: Студенческие билеты, пропуска сотрудников, просроченные документы, ксерокопии

2. Подтверждение адреса (датировано не ранее чем за 3 месяца до настоящего времени):

- Принято:

- Квитанция об оплате коммунальных услуг (электричество, вода, газ, интернет)

- Выписка из банка (с указанием имени и адреса)

- Договор аренды или найма (подписанный арендодателем)

- Документ, выданный государственными органами и содержащий адрес (справка о налогах, регистрация избирателя)

- Требования:

- Имя в документе должно точно совпадать с именем в удостоверении личности

- Полный адрес виден (улица, город, почтовый индекс)

- Выдано в течение последних 90 дней (некоторые биржи принимают справки, выданные в течение последних 6 месяцев)

- Оригинальный документ, а не скриншот или изменённая версия

- Не принято: Счета за мобильный телефон (различаются в зависимости от оператора), выписки по кредитной карте (проблемы конфиденциальности), гостиничные чеки

3. Документы, подтверждающие источник средств (если запрошены командой по соблюдению нормативных требований):

- Для сотрудников: Справки о заработной плате (за последние 2–3 месяца), трудовой договор

- Для владельцев бизнеса: Регистрация бизнеса, налоговые декларации, учредительные документы

- Для инвесторов: Выписки брокерских счетов, документы о продаже недвижимости, документы о наследовании

- Для трейдеров криптовалют: История транзакций с других бирж, налоговые декларации с указанием доходов от криптовалют

4. Адрес кошелька в блокчейне (если требуется биржей):

- Зачем это нужно: Команды по соблюдению требований проверяют, не связан ли ваш адрес для вывода средств с кошельками, включёнными в санкционные списки (список OFAC), сервисами микширования или известными мошенническими адресами.

- Как предоставить: Скопируйте адрес своего кошелька из MetaMask/Ledger/Trust Wallet и вставьте его в форму обмена.

- Что они проверяют: Биржа проводит анализ блокчейна (Chainalysis, Elliptic) для просмотра истории транзакций и выявления рискованных связей.

Чек-лист технической настройки:

1. Интернет и устройства:

- Стабильное подключение к интернету (минимум 5 Мбит/с для исходящей передачи — проверьте на speedtest.net)

- Компьютер или смартфон с исправно работающей камерой (проверьте в режиме «селфи»)

- Рабочий микрофон (проверьте с помощью приложения для записи голоса)

- Тихая, хорошо освещённая комната (без подсветки сзади — сидите лицом к окну или лампе)

- Скачайте необходимую платформу для видеозвонков (Zoom, Skype или пользовательскую платформу биржи)

- Протестируйте платформу за 24 часа до звонка (для некоторых платформ требуются разрешения браузера на доступ к камере и микрофону)

2. Избегайте типичных ошибок:

- Использование VPN во время звонка (вызывает тревогу — команда по соблюдению требований видит несоответствие IP-адресов)

- Принятие звонка в автомобиле или на публичном месте (фоновый шум, плохое освещение, проблемы с конфиденциальностью)

- Присутствие третьих лиц без предварительного одобрения (выглядит подозрительно)

- Несоответствие имени (в удостоверении личности указано «Роберт Смит», а в документе, подтверждающем адрес проживания, — «Боб Смит»; используйте юридически полное имя)

- Просроченные документы (проверяйте даты окончания срока действия за 48 часов до звонка, а не утром в день звонка)

3. Назначение звонка:

- Воспользуйтесь онлайн-системой бронирования биржи (ссылка на календарь в электронном письме)

- Выберите время, когда вы бодры (не раннее утро, если вы еще сонные)

- Учитывайте часовой пояс: если команда по соблюдению нормативных требований находится в США, а вы — в Азии, выберите вечернее время (их утро).

- Добавить буфер в 30 минут (на случай, если предыдущий звонок затянется)

- Отметить в календаре, установить напоминание на телефон за 1 час до события

4. Если вы пропустили запланированный звонок:

- Большинство сеансов позволяют 1 бесплатную перенос даты

- После 2+ пропусков без предупреждения: учётная запись может быть ограничена (режим «только просмотр»)

- Некоторые компании взимают плату за перенос встречи ($10–25) после первого пропуска.

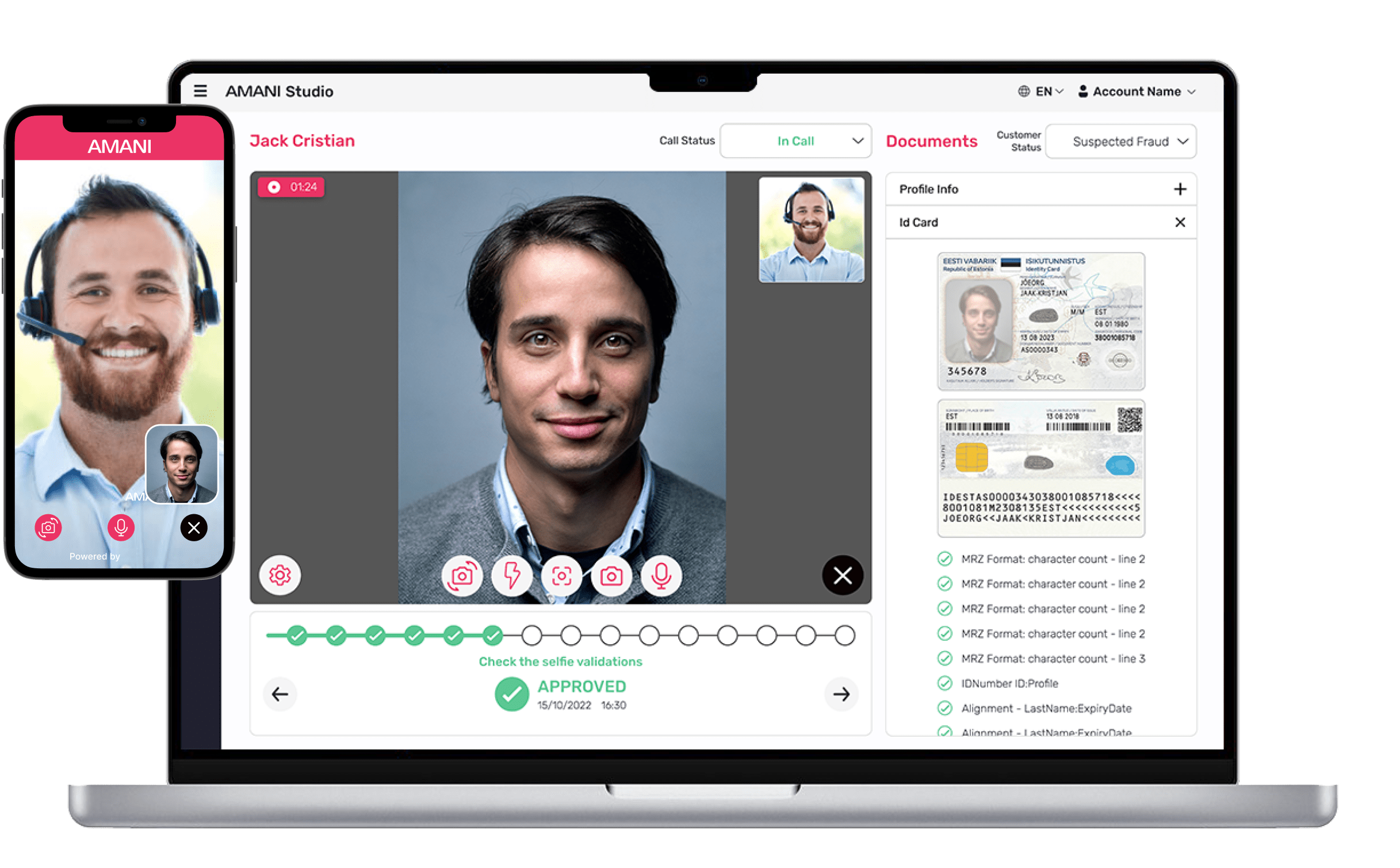

Шаг 2: Подтверждение личности (первые 5–10 минут звонка)

Звонок начат:

- Сотрудник по соблюдению требований представляет себя: «Здравствуйте, это [Имя] из группы по соблюдению требований регулирования компании [Exchange]. Я провожу вашу проверку в рамках расширенной процедуры надлежащей осмотрительности. Этот звонок будет записан в целях соблюдения нормативных требований. Согласны ли вы на запись?»

- Пользователь должен дать явное согласие: «Да, я даю согласие.» (Если согласие не получено, звонок не может быть осуществлён в соответствии с GDPR и законами о защите персональных данных)

Визуальная проверка:

Шаг 2а: Представление документа

- Оператор: «Пожалуйста, поднесите свой [паспорт/удостоверение личности] к камере так, чтобы были видны все четыре угла. Убедитесь, что документ хорошо освещён.»

- Пользователь показывает удостоверение личности в камеру (не сканирование и не фотография удостоверения личности)

- Сотрудник проверяет признаки вскрытия:

- Голограммы, водяные знаки, элементы защиты

- Согласованность шрифтов (у поддельных удостоверений личности часто несовместимые шрифты)

- Качество фотографии (профессиональная фотография против напечатанной фотографии, приклеенной на бланк)

- Срок действия (все еще действителен?)

Шаг 2б: Проверка живости в реальном времени

- Оператор: «Теперь, пожалуйста, посмотрите прямо в камеру. Я попрошу вас выполнить несколько действий, чтобы подтвердить, что вы — реальный человек, а не предварительно записанное видео или глубокий фейк».

- Возможные сообщения, которые может получить пользователь:

- «Поверните голову медленно влево… теперь вправо.»

- «Улыбнитесь.»

- «Моргните дважды.»

- Поднимите руку и помашите.

- Назовите ваше полное имя и дату рождения.

- На что обращает внимание оператор:

- Естественные движения (негибкие движения = потенциальный дипфейк)

- Тени перемещаются корректно (согласованность освещения)

- Голос совпадает с движением губ (синхронизация аудио и видео)

- Оперативный ответ на непредвиденные запросы (не могут быть предварительно записаны)

Шаг 2в: Сравнение биометрических данных

- Офицер использует разделённый экран: живое видео — слева, фотография из удостоверения личности — справа

- Сравнивает:

- Строение лица (скулы, линия челюсти, форма носа)

- Цвет глаз, цвет волос (с учетом старения, изменений причёски)

- Отличительные особенности (родинки, шрамы, татуировки, видимые на фотографии в удостоверении личности)

- Некоторые платформы используют ИИ-ассистированное сопоставление лиц:

- Программное обеспечение вычисляет показатель схожести (например, совпадение на 97 %)

- Сотрудник принимает окончательное решение (ИИ оказывает поддержку, но не принимает решение)

Шаг 2d: Проверка биографических данных (одновременно с видеозвонком)

- Во время разговора с пользователем офицер по соблюдению требований (или другой сотрудник команды) выполняет:

- Проверка на соответствие санкциям OFAC: Находится ли пользователь в каких-либо запрещённых списках? (список SDN, санкции ЕС, санкции ООН)

- Поиск в базе данных ПЭП: Является ли пользователь политически значимым лицом? (должностное лицо государственных органов, судья, военнослужащий)

- Проверка негативных упоминаний в СМИ: Есть ли какие-либо новостные статьи, связывающие пользователя с мошенничеством, отмыванием денег или терроризмом?

- Анализ адреса кошелька: Если предоставлено, проверьте с помощью Chainalysis/Elliptic следующее:

- Подключения к заблокированным кошелькам (например, адреса, связанные с КНДР)

- Использование сервисов для смешивания средств (Tornado Cash, Blender.io)

- Платежи за выкуп программ-вымогателей, транзакции на даркнет-рынках

- Если появляются тревожные сигналы: оператор делает запись и может задать дополнительные вопросы позже в ходе звонка (не сталкивает пользователя с этим немедленно, за исключением случаев серьёзного риска).

Сколько это занимает времени:

- Простой случай (пользователь с низким уровнем риска, чётко идентифицирован): 5 минут

- Сложный случай (просроченное удостоверение личности, требуется несколько проверок живости): 10–15 минут

Если личность не может быть подтверждена:

- Оператор: «На данный момент я не могу с уверенностью подтвердить вашу личность. Вам необходимо повторно отправить более четкие документы и перенести встречу на другое время. Наша команда направит вам электронное письмо со специфическими требованиями».

- Распространённые причины сбоя:

- Фотография в удостоверении личности устарела (более 15 лет, внешность человека изменилась кардинально)

- Плохое качество видео (пикселизация, лаги при подключении)

- Нервное поведение пользователя (чрезмерное потоотделение, избегание зрительного контакта — может быть обусловлено культурными особенностями, но вызывает тревогу)

- Подозрение на кражу личных данных (кто-то использует украденные документы)

Шаг 3: Интервью по вопросам соответствия (10–20 минут)

Что оценивают офицеры по соблюдению требований:

- Согласованность: ответы соответствуют представленным документам? (например, указано «Я учитель», но нет документов, подтверждающих трудоустройство)

- Достоверность: насколько ответы конкретны и уверены или, наоборот, расплывчаты и уклончивы?

- Факторы риска: Есть ли признаки отмывания денег, уклонения от санкций или использования «номинального» аккаунта (действия от имени скрытого бенефициарного владельца)?

Категория вопроса 1: Источник средств

Цель: Проверьте, что денежные средства, поступающие на платформу, происходят из законных источников, а не являются доходом от преступной деятельности.

Оператор: Какой будет основной источник средств, которые вы будете использовать на этой платформе?

Хорошие ответы (конкретные, проверяемые):

- «Я инженер-программист в компании [Company]. Моя годовая зарплата составляет $X. Я прикрепил(а) свои две последние выписки по заработной плате».

- «Я владею небольшим бизнесом — кофейней. Я предоставил(а) документы о регистрации бизнеса и налоговую декларацию, подтверждающие ежегодный доход в размере $X».

- «Недавно я продал(а) недвижимость и получил(а) $X. Ниже прилагаю договор купли-продажи и подтверждение банковского перевода.»

- «Я получил(а) наследство в размере $X от имущества моей бабушки. У меня есть завещание и документы исполнителя завещания».

- «Я торгую криптовалютой с 2020 года на [Другая биржа]. Ниже приведена моя история транзакций и налоговые декларации, в которых указано, что мой капитал вырос на $X».

Плохие ответы (расплывчатые, тревожные сигналы):

- «Я трейдер.» ← Слишком расплывчато (торговец чем? для кого? какой доход?)

- «У меня есть сбережения.» ← Как вы накопили сбережения? За счёт какого дохода?

- Друг прислал мне деньги. ← Кто? Почему? Сколько? (Возможное отмывание денег)

- «Я предпочитаю не говорить». ← Невозможно продолжить выполнение EDD без раскрытия источника средств

- «Я веду бизнес.» ← Какой вид бизнеса? Зарегистрирован ли он? Есть ли какие-либо документы?

Категория вопроса 2: Объём транзакций и шаблоны

Цель: Оцените, соответствует ли активность аккаунта заявленному источнику средств (например, не указывайте «зарплата $50 тыс.», а затем вносите депозиты по $500 тыс. в месяц).

Оператор: «Каков ваш ожидаемый ежемесячный объём транзакций на нашей платформе? Пополнения и вывод средств.»

Хорошие ответы:

- «Я планирую ежемесячно инвестировать из своей зарплаты около 5 000–10 000 долларов США в биткоин и эфириум на длительный срок. Я не планирую заниматься дейтрейдингом».

- «Мой бизнес приносит выручку в размере 50 000 долларов США в месяц. Я буду конвертировать 10–20 % этой суммы в стейблкоины для оплаты международным поставщикам, то есть примерно 10 000 долларов США в месяц».

- «Я ликвидирую свои криптовалютные активы с другой биржи в течение следующих 3 месяцев — примерно на общую сумму 100 000 долларов США, выводя средства на свой банковский счёт.»

Плохие ответы:

- «По возможности.» ← Расплывчато, не помогает в оценке рисков

- «Зависит от обстоятельств». ← О чём? Сотруднику полиции нужен хотя бы приблизительный диапазон

- «Посмотрим, как пойдёт.» ← Не полезно для оценки рисков отмывания денег

- КРУПНЫЙ КРАСНЫЙ ФЛАГ: «Я буду вносить по 500 000 долларов США ежемесячно» но заявленный источник средств — это Зарплата 60 000 долларов США ← Несоответствие дохода и деятельности = потенциальное отмывание денег

Категория вопроса 3: Цель использования криптовалют

Цель: Отличайте законное использование (инвестиции, платежи) от незаконного (обход санкций, покупки в даркнете)

Оператор: «Какова ваша цель использования криптовалюты? Инвестиции, торговля, платежи, другое?»

Хорошие ответы:

- «Долгосрочные инвестиции. Я верю в биткоин как в защиту от инфляции».

- «Я фриланс-графический дизайнер, работаю с международными клиентами. Я использую стейблкоины для получения оплаты быстрее, чем при банковских переводах».

- «Я торгую альткоинами с целью получения прибыли. Ежегодно уплачиваю налог на прибыль от операций с ценными бумагами.»

- «Я изучаю протоколы DeFi для фермерства доходности. Я понимаю риски».

Плохие ответы (тревожные сигналы):

- «Вывести деньги из [санкционированной страны].» ← Уклонение от санкций

- «Я не доверяю банкам, криптовалюту невозможно отследить». ← Недопонимание + возможное противоправное намерение

- По соображениям конфиденциальности. ← Хотя законные соображения конфиденциальности существуют, такая формулировка вызывает опасения в контексте борьбы с отмыванием денег (AML)

- «Я не могу вам этого сказать». ← Немедленный сигнал тревоги для соблюдения требований

Категория вопроса 4: Предыдущий опыт работы с криптовалютой

Цель: Проверьте историю пользователя, выявите возможную историю приостановки аккаунта на других биржах

Оператор: Вы пользовались другими криптовалютными биржами ранее? Какими именно?

Хорошие ответы:

- «Да, я пользуюсь [Coinbase/Binance/Kraken] уже 3 года. С моим аккаунтом проблем не было».

- «Нет, это мой первый криптокошелёк. Я новичок в криптовалюте».

- «Ранее я пользовался(-ась) [Exchange X], но перехожу на вашу платформу из-за более низких комиссий / лучших функций».

Плохие ответы:

- Моя учетная запись была заблокирована на [бирже X]. ← Сотрудник спросит, почему (мошенничество? Нарушение требований по ПОД/ФТ?)

- Список из 10+ бирж, приведённый подряд ← Поведение, характерное для смены учётных записей (возможно, заблокированный пользователь создаёт новые учётные записи)

- «Не помню.» ← Если пользователь — опытный трейдер, он должен помнить основные платформы

Категория вопроса 5: Место жительства и налоговый статус

Цель: Проверьте, что пользователь не находится в стране с ограничениями (санкционированная страна или США, если биржа там не лицензирована)

Оператор: «Где вы сейчас проживаете? Какое у вас гражданство/налоговое резидентство?»

Хорошие ответы:

- «Я проживаю в [город, страна]. Я являюсь гражданином и налоговым резидентом этой страны».

- «Я гражданин США, проживаю в Сингапуре. Я подаю налоговые декларации в обеих странах».

- «Я родился(ась) в [Страна А], но сейчас постоянно проживаю в [Страна Б]. Вот мой вид на жительство.»

Плохие ответы (тревожные сигналы):

- Несоответствие IP-адресов: Пользователь указал, что живёт в Великобритании, однако его IP-адрес показывает подключение из Ирана (санкционированная страна, используется VPN).

- «Я часто путешествую, у меня нет постоянного адреса.» ← Сложно оценить юрисдикцию и риски несоответствия требованиям

- «Я из [санкционированной страны], но использую аккаунт друга». ← Нарушение правил использования учетной записи «соломенного человека»

- Отказывается отвечать ← Невозможно завершить EDD без раскрытия юрисдикции

Дополнительные вопросы для клиентов с высоким чистым капиталом и институциональных клиентов:

Если пользователь вносит депозит на сумму $1 млн и более:

- Вы инвестируете от имени кого-либо еще или этот аккаунт предназначен исключительно для вашего личного использования? (Проверка бенефициарного владения)

- «Ваш работодатель знает, что вы совершаете эти транзакции?» (Если средства от бизнеса)

- Будете ли вы получать средства от третьих лиц или только вносить собственные средства? (Тревожный сигнал: сторонний платёж)

Для бизнес-аккаунтов:

- Какой тип вашей коммерческой организации? ООО, акционерное общество, индивидуальный предприниматель?

- «Кто являются бенефициарными владельцами (физические лица, владеющие долей в капитале 25 % и более)?»

- «В вашей компании есть сотрудник, отвечающий за соблюдение требований по противодействию отмыванию денег (AML)?»

Красные флаги, на которые обращают внимание сотрудники по соблюдению нормативных требований:

Во время собеседования сотрудники проходят обучение по выявлению следующих признаков:

- Сценарные ответы: Похоже на чтение с заранее подготовленного документа (возможно, инструктируемое мошенничество)

- Чрезмерная нервозность: Потливость, избегание зрительного контакта, длительные паузы (важен культурный контекст — в некоторых культурах зрительный контакт менее прямой)

- Несоответствия: Говорит: «Я врач», но в документах указано трудоустройство на складе

- Уклончивые ответы: Отклоняет вопросы, даёт уклончивые ответы

- Чрезмерная самоуверенность: «Я знаю все правила, я уже делал(а) это раньше» (опытный мошенник?)

- Нетерпеливость: Сотрудник спешит, требует немедленного одобрения (срочность = потенциальная мошенническая схема)

Сколько это занимает времени:

- Случай с низким уровнем риска (очевидный источник средств, последовательная история): 10 минут

- Случай высокого риска (крупные суммы, сложная структура бизнеса): 20–30 минут

Шаг 4: Постзвонковый анализ и принятие решения (через 24–48 часов после звонка)

Что происходит после завершения звонка:

Немедленные действия (первый час):

- Сотрудник по соблюдению требований завершает внутреннюю проверку Форма оценки р ngисков:

- Уровень достоверности верификации личности: Успешно / Неуспешно / Неясно

- Надёжность источника средств: Высокая / Средняя / Низкая

- Риск, связанный с шаблоном транзакций: Низкий / Средний / Высокий

- Результат проверки на санкции/ПЭП: чисто / совпадение (требуется передача в вышестоящие инстанции)

- Общая рекомендация: одобрить / отклонить / запросить дополнительную информацию

Критерии принятия решений:

ОДОБРИТЬ аккаунт (если выполнены все условия):

- Личность подтверждена с уверенностью более 95 % (совпадение лица, проверка живости пройдена)

- Источник средств задокументирован и заслуживает доверия (справки о заработной плате, документы, подтверждающие предпринимательскую деятельность, налоговые декларации)

- Нет попаданий по санкциям/ПЭЛ ИЛИ статус ПЭЛ допустим (не высокий риск, связанной с политической должностью)

- Ответы соответствуют представленным документам

- Нет тревожных сигналов при анализе кошелька в блокчейне (если применимо)

ЗАПРОСИТЬ ДОПОЛНИТЕЛЬНУЮ ИНФОРМАЦИЮ (если есть пробелы):

- Проверка личности выполнена не полностью (старое фото, требуется обновлённый документ, удостоверяющий личность)

- Источник средств частично подтвержден (требуются дополнительные выписки из банка и подтверждение трудоустройства)

- Незначительные несоответствия, которые можно устранить (различное написание имени, устаревший адрес в квитанции за коммунальные услуги)

ОТКЛОНИТЬ аккаунт / ПРИОСТАНОВИТЬ БЕССРОЧНО (если обнаружены серьёзные тревожные сигналы):

- Неудачная верификация личности (подозрение на поддельный документ, несоответствие лица, обнаружение глубокого фейка)

- Неподтвержденный источник средств (расплывчатые ответы, отсутствие документации, несоответствие между доходом и транзакциями)

- Санкции применены (совпадение со списком OFAC, запрет для страны)

- Высокорисковый ПЭП (действующий государственный служащий в юрисдикции, подверженной коррупции)

- Подозрительные шаблоны активности (кошелек связан с сервисами микширования, рынками даркнета, вымогательским ПО)

- Если отклонено из-за мошенничества/санкций: Обмен файлами Отчет о подозрительной деятельности (SAR) с ФинЦЕН (США) или соответствующим подразделением ФИУ (Группа финансовой разведки) в других юрисдикциях

Хранение и сохранность данных:

Где хранятся данные KYC (НЕ в блокчейне):

- Зашифрованные хранилища данных (EDV): Безопасные базы данных с шифрованием AES-256

- Контроль доступа: Просмотр доступен только уполномоченным сотрудникам по вопросам соответствия, прошедшим двухфакторную аутентификацию.

- Период хранения:

- США (FinCEN): 5 лет после закрытия счёта

- ЕС (GDPR): 5–10 лет (срок зависит от законов стран-членов ЕС о противодействии отмыванию денег)

- Великобритания (FCA): 5 лет после окончания деловых отношений

- Резервные системы: Избыточное хранилище (AWS, Google Cloud) в нескольких географических регионах для обеспечения аварийного восстановления

Что такое «KYC в блокчейне»?

- Текущая реальность (2025): Большинство бирж НЕ хранят данные KYC в публичных блокчейнах по следующим причинам:

- Законы о конфиденциальности: Право на удаление данных в соответствии с GDPR вступает в противоречие с неизменяемостью блокчейна (удалить данные из блокчейна невозможно)

- Риск ответственности: Утечка данных привела к тому, что документы, удостоверяющие личность, стали доступны всему миру на постоянной основе

- Нет нормативных требований: FinCEN, MiCA и FCA НЕ обязывают использовать KYC на основе блокчейна

- Экспериментальные варианты использования: Некоторые проекты используют:

- Аттестации в блокчейне: Криптографическое подтверждение того, что «Пользователь X прошёл проверку KYC у поставщика Y» (персональные данные не хранятся, только булево значение: verified=true)

- Хешированные идентификаторы: Хранение криптографического хэша документов (а не самих документов) в целях подтверждения их существования

- Разрешённые блокчейны: Приватные реестры, доступные только для авторизованных сторон (банков, бирж)

- Итог: «KYC в блокчейне» в 2025 году находится в основном на теоретической стадии или стадии пилотного проекта. Стандартной практикой остаются централизованные зашифрованные базы данных.

Хронология уведомлений пользователя:

Сценарий 1: ОДОБРЕНО

- Временные рамки: Через 24–48 часов после звонка (иногда в тот же день, если случай простой)

- Тема письма: «Подтверждение вашей учетной записи [Exchange] завершено»

- Содержимое электронного письма:

- «Хорошие новости! Ваша проверка в рамках расширенной процедуры должной осмотрительности одобрена.»

- Ваш аккаунт теперь полностью подтвержден. Вы можете:

- Внести фиатные средства (банковский перевод, кредитная карта)

- Торгуйте всеми поддерживаемыми криптовалютами

- Выводить средства до [более высоких лимитов, например, 100 000 USD/день]

- Доступ к расширенным функциям (торговля с использованием маржи, стейкинг, продукты «Заработать»)

- Статус панели управления: Зелёная галочка «Проверено»

Сценарий 2: ТРЕБУЕТСЯ ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

- Временные рамки: Через 12–24 часа после звонка

- Тема письма: Требуется действие: необходимы дополнительные документы

- Содержимое электронного письма:

- «Мы проверили ваш звонок для верификации, но нам нужны дополнительные документы:»

- Пожалуйста, предоставьте обновлённое подтверждение адреса (ваш счёт за коммунальные услуги выставлен 4 месяца назад, нам нужен счёт, выставленный не более чем 3 месяца назад).

- Пожалуйста, загрузите выписки с заработной платы за ещё два месяца для подтверждения дохода.

- Пожалуйста, уточните источник средств для [конкретной транзакции]

- Ответьте в течение 7 дней, чтобы избежать ограничений для аккаунта.

- «Мы проверили ваш звонок для верификации, но нам нужны дополнительные документы:»

- Статус панели управления: Оранжевый восклицательный знак «Ожидает: требуется действие»

Сценарий 3: ОТКЛОНЕНО

- Временные рамки: Через 24–72 часа после звонка (процесс занимает больше времени из-за внутренней проверки и юридической экспертизы перед отклонением)

- Тема письма: «Обновление проверки вашей учетной записи [Exchange]»

- Содержание электронного письма (осторожная формулировка для минимизации юридической ответственности):

- «После тщательной проверки мы не можем подтвердить ваш аккаунт в настоящее время.»

- «Это решение основано на наших политиках управления рисками и регуляторных обязательствах.»

- Конкретная причина, как правило, не раскрывается во избежание:

- Уведомление пользователя о подаче SAR (в США запрещено раскрывать информацию о подаче SAR)

- Юридические споры («Вы назвали меня мошенником!»)

- Предоставление пошаговой инструкции мошенникам для улучшения поддельных документов в следующий раз

- «Вы можете снять имеющиеся средства [если применимо], но не можете пополнять счет или осуществлять сделки. Счет будет закрыт через 30 дней.»

- «Это решение является окончательным. Создание новой учетной записи запрещено.»

- Статус панели управления: Красный крестик «Проверка не удалась»

Что делать, если пользователь не согласен с решением?

Процесс подачи апелляции (отличается в зависимости от биржи):

- Некоторые биржи позволяют подавать апелляции:

- Пользователь отправляет письменное объяснение и дополнительные доказательства

- Отдельный обзор офицером по соблюдению требований (не тем же лицом, которое приняло первоначальное решение)

- Окончательное решение в течение 14 рабочих дней

- Большинство бирж НЕ разрешают подавать апелляции в следующих случаях:

- Санкционные ограничения (совпадение со списком OFAC = безусловно)

- Подтвержденная мошенническая активность (поддельный документ удостоверения личности, проверенный экспертами-криминалистами)

- Регуляторный запрет (например, гражданин США пытается использовать биржу, лицензированную не в США)

Если апелляция отклонена:

- Пользователь должен использовать другую биржу (если это применимо)

- Невозможно создать новую учетную запись под другим именем (мошенничество с личностью)

- Возможно, потребуется проконсультироваться с офицером по соблюдению требований на новой платформе и объяснить причину предыдущего отказа (если спросят).

Хранение данных и права пользователей:

Что происходит с записями звонков и документами?

- Хранится безопасно: Зашифровано, ведётся журнал доступа (аудиторский след того, кто просматривал данные)

- Срок хранения: 5–10 лет в соответствии с законами о противодействии отмыванию денег (даже если аккаунт закрыт)

- Права пользователей (GDPR, CCPA):

- Право на доступ: Пользователь может запросить копию своих данных KYC.

- Право на исправление: Пользователь может исправить ошибки (неверный адрес, опечатку)

- Право на удаление («право быть забытым»): Пользователь может запросить удаление ПОСЛЕ окончания срока хранения (а не в течение 5–10-летнего периода).

- Право на переносимость данных: Пользователь может запросить данные KYC в машиночитаемом формате (чтобы передать их на другую биржу)

Как запросить свои данные:

- Свяжитесь со службой поддержки обмена контактами: «Я запрашиваю свои данные KYC в соответствии со Статьей 15 GDPR».

- Обмен данными должен быть выполнен в течение 30 дней (GDPR) или 45 дней (CCPA)

- Получить: копию удостоверения личности, подтверждение адреса, расшифровку звонка (возможно, с частичным редактированием), заметки по оценке рисков

Проблемы безопасности и конфиденциальности

Риски централизованных систем KYC (и как отрасль реагирует на них)

Риск № 1: Массовые утечки данных

Угроза:

- Централизованные базы данных, в которых хранятся миллионы идентификаторов пользователей, адреса и селфи, представляют собой высокую ценность для хакеров.

- Единственное нарушение безопасности может привести к утечке данных всей пользовательской базы (в отличие от децентрализованного хранилища, где данные каждого пользователя хранятся отдельно)

Реальные примеры:

Ledger (компания, производящая аппаратные кошельки, июль 2020 г.):

- Что произошло: База данных маркетинга скомпрометирована: раскрыты данные 272 000 клиентов

- Утечка данных: Имена, почтовые адреса, номера телефонов, адреса электронной почты

- Воздействие: Используется для фишинговых атак («Ваше устройство Ledger требует обновления — нажмите здесь») и попыток физического хищения (преступники знали адреса держателей криптовалюты)

- Ответ Ledger: Улучшенная сегментация базы данных, нанят специалист по информационной безопасности (CISO), запущена программа вознаграждений за обнаружение уязвимостей

- Источник: Официальное заявление Ledger, отчёты об аудите безопасности

Poly Network (платформа DeFi, август 2021 г.):

- Что произошло: Взлом на сумму 610 млн долларов США (позднее средства были возвращены), но также произошло нарушение безопасности данных KYC.

- Утечка данных: Идентификаторы пользователей, история транзакций (идентификаторы государственных органов не хранятся, так как это платформа DeFi)

- Примечание: Подчёркивает, что даже некастодиальные платформы с минимальной процедурой KYC подвержены рискам

Недавние инциденты (2023–2025 гг.) (неподтверждённые утверждения):

- Binance (2023): В сообщении на хакерском форуме утверждалось, что доступны для продажи 10 000 документов KYC (Binance отрицает взлом и заявляет, что документы были получены в результате старой фишинговой атаки)

- Coinbase (2024): Подтвержденного взлома нет, однако в деле об инсайдерской торговле выяснилось, что сотрудники имели широкий доступ к данным пользователей

- Примечание. Всегда проверяйте официальное заявление биржи: многие сообщения о «взломах» являются фишинговыми мошенничествами.

Как биржи снижают риски:

- Сегментация базы данных: PII (имя, адрес) хранятся отдельно от финансовых данных (история транзакций)

- Шифрование данных в состоянии покоя: AES-256 для хранящихся документов

- Шифрование в процессе передачи: TLS 1.3 для передачи данных

- Регулярные аудиты безопасности: Ежегодное тестирование на проникновение сторонними организациями (CertiK, Quantstamp)

- Программы вознаграждения за обнаружение уязвимостей: Платите хакерам за поиск уязвимостей до того, как это сделают злоумышленники (например, Coinbase платит до 250 000 долларов США за каждую критическую ошибку).

Риск № 2: Угрозы изнутри

Угроза:

- Сотрудники, имеющие доступ к базе данных KYC, могут украсть данные или продать их преступникам.

- Сотрудники по соблюдению нормативных требований, службы поддержки клиентов и ИТ-персонал могут иметь законный доступ, но злоупотреблять им

Реальные примеры:

Coinbase (внутреннее расследование, 2024 г.):

- Что произошло: Сотрудник получил несанкционированный доступ к учетным записям пользователей и передал информацию внешней стороне.

- Принятое действие: Сотрудник уволен, возбуждено уголовное дело, Coinbase внедрила более строгие меры контроля доступа

- Урок: Даже авторизованные сотрудники с доступом представляют угрозу

Binance (предположительно, 2023 г.):

- Заявка: Бывший сотрудник, предположительно, утечку 10 000 документов KYC

- Ответ Binance: Нарушение отрицается: документы якобы относятся к фишинговой атаке 2019 года, а не к утечке из внутренних источников

- Продолжается: Расследование со стороны компаний, специализирующихся на информационной безопасности

Как биржи снижают риски:

- Управление доступом на основе ролей (RBAC): Служба поддержки клиентов видит только имя и баланс счета; сотрудники отдела соответствия видят полные документы KYC.

- Принцип минимальных привилегий: Предоставляйте минимально необходимый доступ для выполнения служебных обязанностей

- Журналирование доступа: Каждое отображение данных регистрируется с указанием временной метки, идентификатора сотрудника и причины доступа.

- Регулярные аудиты: Проверяйте журналы доступа раз в квартал на наличие подозрительных паттернов (например, сотрудник просмотрел 1000 учетных записей за один день — это тревожный сигнал).

- Проверка биографических данных: Расширенная проверка для команды по соблюдению нормативных требований (проверка кредитной истории, уголовных записей)

- Соглашения о неразглашении (NDA): Юридические контракты с штрафами за неправомерное использование данных

Риск № 3: Регуляторные штрафы за нарушения

Угроза:

- GDPR (ЕС), CCPA (Калифорния) и другие законы о защите персональных данных предусматривают серьёзные штрафы за недостаточную защиту данных

Реальные штрафы:

Revolut (Литва, апрель 2025 г.):

- Нарушение: «Постоянные недостатки» в предотвращении отмывания денег (AML), неадекватные процедуры идентификации клиентов (KYC)

- Хорошо: 3,5 млн евро

- Причина: Быстрый рост (добавление миллионов пользователей) без масштабирования команды по обеспечению соответствия требованиям, что привело к слабой верификации

- Источник: Пресс-релиз литовского регуляторного органа

Barclays (Великобритания, июль 2025 г.):

- Нарушение: Не удалось собрать достаточное количество информации о клиенте в рамках процедуры KYC; недостаточный контроль за транзакциями

- Хорошо: 42 млн фунтов стерлингов (примерно 53 млн долларов США)

- Контекст: Традиционный банк, но урок применим и к криптовалютам: регуляторы не принимают в качестве оправдания фразу «мы слишком быстро росли».

- Источник: Уведомление о применении мер принуждения от Управления по финансовому регулированию Великобритании (FCA)

Штрафы за нарушение правил GDPR в случае утечки данных (ЕС):

- Максимальный штраф: 20 млн евро или 4 % от годового глобального дохода, в зависимости от того, какая сумма БОЛЬШЕ

- Примеры:

- British Airways (2020 г.): штраф в размере 20 млн фунтов стерлингов за утечку данных клиентов (первоначально 183 млн фунтов стерлингов, снижен по апелляции)

- Marriott (2020 г.): штраф в размере 18,4 млн фунтов стерлингов за нарушение, повлекшее утечку данных 339 млн гостей

- Примечание: Никто из крупных криптобирж пока не получил максимальный штраф за нарушение GDPR, однако такой риск существует

Как биржи снижают риски:

- Сертификат SOC 2 Type II: Ежегодный аудит, подтверждающий меры безопасности (управление доступом, шифрование, реагирование на инциденты)

- Киберстрахование: Политики, охватывающие расходы, связанные с нарушением безопасности (уведомление, мониторинг кредитной истории пострадавших, юридические издержки)

- План реагирования на инциденты: Готовый сценарий действий при нарушениях безопасности (уведомление пользователей и регулирующих органов в течение 72 часов с момента обнаружения в соответствии с требованиями GDPR)

- Минимизация данных: Храните только обязательные данные KYC (не собирайте номера социального страхования, если это не требуется по закону)

- Регулярное удаление: Удаление учётных записей по истечении срока хранения (5–10 лет) для снижения рисков

Смена отраслевого подхода: постепенный отказ от централизованного хранения данных

Текущая реальность (2025):

- Более 95 % бирж по-прежнему используют централизованные зашифрованные базы данных (требование регуляторов, проверенная технология)

- Децентрализованные альтернативы (SSI, KYC в блокчейне) находятся только на стадии пилотного проекта.

Экспериментальные подходы:

1. Пилотные проекты по самоуправляемой идентификации (SSI):

- Что: Пользователи хранят документы KYC в собственном цифровом кошельке (мобильное приложение) и передают биржам криптографическое подтверждение

- Статус: Пилотные проекты ЕС по eIDAS 2.0, Агентство цифровых технологий Японии тестирует систему с использованием идентификатора My Number

- Внедрение: Менее 1 % пользователей криптовалют имеют учётные данные SSI в 2025 году

- Регуляторное одобрение: НЕ одобрен в качестве замены традиционной процедуры KYC регуляторами США (FinCEN, SEC, CFTC)

2. Доказательства с нулевым разглашением (ZKP) для выборочного раскрытия информации:

- Что: Подтвердите, что «мне больше 18 лет» или «я не проживаю в стране, в отношении которой введены санкции», не раскрывая точную дату рождения или местоположение.

- Статус: Экспериментально (протоколы Polygon ID, zkMe)

- Ограничение: Регуляторы требуют полной верификации документов, а не только булевых подтверждений

3. Федеративная идентификация и верификация клиентов (KYC) (совместная проверка на биржах):

- Что: Пользователь проходит верификацию один раз с помощью поставщика KYC (Jumio, Onfido) и получает криптографический сертификат, который принимается несколькими биржами.

- Статус: Некоторое распространение (Sumsub, KYC-Chain используются несколькими платформами)

- Вызов: Ответственность (кто несет ответственность в случае поддельных учетных данных?)

Временные рамки для массового внедрения:

- 2025-2026: Продолжение пилотных проектов, отсутствие значимых регуляторных одобрений

- 2027-2028: Возможная регуляторная база ЕС для SSI (если пилотные проекты eIDAS 2.0 окажутся успешными)

- 2030+: Возможное массовое внедрение (не гарантируется)

Итог для пользователей и бирж на сегодня:

- Использовать централизованный KYC с шифрованным хранилищем, средствами контроля доступа и аудита (соответствует требованиям, подтверждено)

- Не полагайтесь исключительно на SSI/ZKP (не одобрено регулирующими органами в 2025 году)

- Следите за инновациями (может стать опцией через 5+ лет)

Проблемы конфиденциальности в криптовалюте

- Потеря анонимности для трейдеров.

- Риск несанкционированного использования конфиденциальных данных третьими сторонами.

Примеры случаев нарушения безопасности

- Взлом Coinbase: Атака изнутри привела к утечке идентификаторов, адресов и финансовой информации.

- Инцидент с Binance: На хакерском форуме опубликовали утечку с заявлением о получении доступа к данным пользователей, предоставленным в рамках процедуры KYC.

Кейсы: неудачи и улучшения

Кейс № 1: Утечка данных Ledger (июль 2020 г.)

Что произошло:

Фон:

- Ledger — производитель аппаратных кошельков (не криптобиржа, но хранит данные клиентов, аналогичные данным KYC)

- База данных маркетинга взломана, в результате чего раскрыты данные 272 000 клиентов

- К злоумышленнику попали: имена, почтовые адреса, номера телефонов, адреса электронной почты, данные о заказах

- Финансовые данные и криптовалютные активы не были скомпрометированы (устройства Ledger остались защищёнными)

Временные рамки:

- Июнь 2020 г.: Первоначальное нарушение безопасности произошло (Ledger не было известно об этом)

- 14 июля 2020 г.: Ledger обнаружила несанкционированный доступ к базе данных интернет-магазина

- 29 июля 2020 г.: Ledger опубликовал отчёт об инциденте в области безопасности и уведомил 9500 пользователей о том, что их подробные данные были скомпрометированы.

- Декабрь 2020 г.: Полная база данных (272 000 записей) была скомпрометирована на хакерском форуме RaidForums.

- 2021-2023: Жертвы сообщили о физических угрозах, атаках методом фишинга и попытках замены SIM-карты.

Влияние на пользователей:

Фишинговые кампании:

- Атакующие отправили электронные письма: Ваше устройство Ledger было скомпрометировано

- Поддельные сайты Ledger, собирающие сид-фразы (12–24 слова — ключи для восстановления)

- Оценка ущерба — более $10 млн, похищенных с помощью фишинга (пользователи вводили сид-фразы на поддельных сайтах)

Физические угрозы безопасности:

- Преступники знали точные адреса владельцев криптовалюты

- Несколько сообщений о:

- Угрожающие письма: «Мы знаем, что у вас есть криптовалюта. Переведите 5000 долларов в BTC, иначе мы нанесём удар по вашей семье».

- Попытки вторжения в жилище (редкие, но имели место как минимум в 3 задокументированных случаях)

- «Атаки с использованием гаечного ключа» (физическое принуждение к раскрытию мнемонической фразы)

Долгосрочные последствия:

-

- Данные жертв ВСЁ ЕЩЁ циркулируют в даркнете в 2025 году (спустя 5 лет)

- Продолжающиеся фишинговые кампании, направленные на клиентов Ledger

- Подан коллективный иск (урегулирован на неуказанную сумму)

Кейс № 2: Внутренняя угроза в Coinbase (2024 г.)

Что произошло:

Инцидент:

- Сотрудник Coinbase получил несанкционированный доступ к учетным записям пользователей

- Передача конфиденциальной информации о клиенте третьей стороне (личность не раскрывается)

- Обнаружено внутренними системами мониторинга Coinbase

Временные рамки:

- Q1 2024: Сотрудник начал несанкционированный доступ (точная дата начала не раскрывается)

- Второй квартал 2024 г.: Команда безопасности Coinbase зафиксировала необычные шаблоны доступа к аккаунту

- Июнь 2024 г.: Запущено внутреннее расследование

- Июль 2024 г.: Сотрудник уволен, в ФБР возбуждено уголовное дело

- Август 2024 г.: Coinbase уведомила пострадавших пользователей и предложила бесплатный мониторинг кредитной истории.

Масштаб:

- Количество затронутых аккаунтов: не раскрывается (Coinbase ссылается на продолжающееся расследование)

- Типы полученных данных: имена клиентов, балансы, история транзакций (пароли и коды двухфакторной аутентификации не были скомпрометированы)

Что это говорит о внутренних угрозах:

Почему инсайдеры представляют угрозу:

- Законный доступ: Сотрудники по соблюдению требований, службы поддержки клиентов и ИТ-персонал должны иметь возможность просматривать данные пользователей для выполнения своих служебных обязанностей.

- Сложно обнаружить: В отличие от внешних хакеров, внутренние злоумышленники используют авторизованные учетные данные (без срабатывания оповещений о переборе паролей)

- Целевые клиенты с высокой ценностью: Недовольные сотрудники, сотрудники, испытывающие финансовые трудности, или подкупленные внешними субъектами

Распространённые сценарии угроз со стороны внутренних лиц в криптоиндустрии:

- Кража данных для продажи: Сотрудник экспортирует базу данных KYC и продаёт её в даркнете (от 10 до 50 долларов США за документ, удостоверяющий личность)

- Манипуляция учетной записью: Служба поддержки клиентов изменила адрес для вывода средств на кошелёк злоумышленника

- Информация о фишинге: Сотрудник утечки адресов электронной почты и номеров телефонов пользователей в фишинговые группировки

- Шпионаж: Конкурент подкупает сотрудника для получения данных о торговле и аналитики поведения пользователей

Как Coinbase обнаружила и отреагировала на инцидент:

Механизмы обнаружения:

- Журналирование доступа: Просмотр каждой учетной записи клиента регистрируется с указанием идентификатора сотрудника, временной метки и причины.

- Обнаружение аномалий: ИИ выявил необычный паттерн (сотрудник просмотрел более 500 аккаунтов за неделю, при норме 10–20)

- Сравнение с аналогами: Система сравнивает доступ сотрудника с доступом коллег, занимающих аналогичную должность (отклонение от нормы = сигнал тревоги)

- Контрольные журналы: Ежеквартальные ручные проверки учетных записей с высоким уровнем привилегий (сотрудники по вопросам соответствия, администраторы)

Действия ответа:

- Уволенный сотрудник немедленно покинул компанию (в тот же день его сопроводили из здания)

- Отменён доступ ко всей системе, учётные данные отключены

- Судебно-криминалистическое расследование: проверены все учётные записи, к которым был осуществлён доступ, и все загруженные файлы

- Подано уголовное заявление в ФБР (инсайдерская торговля, несанкционированный доступ к компьютерным системам)

- Уведомлены затронутые пользователи в течение 30 дней (соответствие требованиям GDPR/CCPA)

- Предложено 2 года бесплатного мониторинга кредитной истории (стандартная мера по смягчению последствий утечки данных)

Улучшения, внедрённые после инцидента:

- Процедуры экстренного доступа: Действия с высоким уровнем риска (просмотр аккаунтов «китов» на сумму более 1 млн долларов США) требуют одобрения двумя сотрудниками

- Случайные аудиты: 10 % журналов доступа сотрудников проверяются выборочно еженедельно (а не только раз в квартал)

- Поведенческая аналитика: Модели машинного обучения прогнозируют риск угрозы со стороны внутренних пользователей на основе шаблонов доступа и сигналов от отдела кадров (например, недавние дисциплинарные взыскания, неудачные результаты аттестации).

- Минимизация данных: Служба поддержки клиентов видит только идентификатор транзакции, а не полное имя и адрес, если они не требуются для конкретного обращения.

Уроки для индустрии криптовалют:

1. Принцип минимальных привилегий:

- Плохо: Все агенты службы поддержки клиентов могут просматривать полные документы KYC.

- Хорошо: Поддержка уровня 1 видит только имя и баланс на счёте; поддержка уровня 2 (при эскалации) видит полные данные KYC; сотрудники отдела соответствия — единственная группа с неограниченным доступом.

2. Мониторинг доступа:

- Плохо: Ведение журналов доступа, но никогда не просматривать журналы (имитация безопасности)

- Хорошо: Автоматическое обнаружение аномалий + еженедельные выборочные проверки + ежеквартальные полные проверки

3. Проверка биографических данных и постоянный мониторинг:

- До трудоустройства: проверка кредитной истории, уголовных дел (финансовые трудности = риск угрозы со стороны сотрудников)

- Во время трудоустройства: отслеживайте тревожные сигналы (резкие изменения образа жизни, чувство обиды, частый доступ к аккаунтам пользователей с высоким уровнем состояния)

4. Разделение обязанностей:

- Плохо: Одно и то же лицо, которое занимается вводом пользователей в эксплуатацию, также может одобрять вывод средств.

- Хорошо: Команда по онбордингу ≠ команда по эксплуатации ≠ команда по соблюдению требований (система взаимного контроля)

5. Культура безопасности:

- Регулярное обучение по вопросам безопасности: «Что делать, если вам предложили взятку», «Как сообщить о подозрительном коллеге»

- Защита информаторов: анонимная горячая линия для сообщения об угрозах изнутри

- Выходные интервью: при увольнении сотрудника немедленная отмена учётных данных и анализ всей его недавней активности

Кейс № 3: положительный пример — подтверждение резервов Kraken (процесс продолжается)

Что они сделали правильно:

Фон:

- После краха FTX (ноябрь 2022 г.), который выявил неправомерное использование клиентских средств, биржам пришлось доказывать свою платёжеспособность.

- Kraken внедрён Доказательство резервов (PoR) + меры по обеспечению прозрачности

Ключевые методы:

1. Проверка дерева Меркла (криптографическое подтверждение резервов):

- Пользователи могут убедиться, что их баланс включен в общие резервы Kraken.

- Процесс:

- Kraken публикует криптографический хеш всех пользовательских балансов

- Каждому пользователю присваивается индивидуальный хеш (их баланс + «соль»)

- Пользователь проверяет, входит ли его хеш в опубликованное дерево Меркла.

- Гарантирует, что Kraken не может фальсифицировать резервы (математика не сойдётся, если они лгут)

2. Аудиты со стороны третьих лиц:

- Независимые аудиторы (Armanino LLP) проверяют, что резервы в блокчейне соответствуют депозитам пользователей.

- Публикуется ежеквартально (а не как одноразовый пиар-трюк)

- Аудиты охватывают: Bitcoin, Ethereum, USDT, USDC и более 100 других активов

3. Прозрачная коммуникация:

- Публикации в блоге, объясняющие методологию PoR (а не просто «доверьтесь нам»)

- Инструменты с открытым исходным кодом для проверки пользователями своего включения

4. Меры безопасности KYC:

- Сертифицировано по стандарту SOC 2 Type II (ежегодные аудиты мер защиты данных)

- Программа вознаграждений за обнаружение уязвимостей: от 100 до 100 000 долларов США за выявление уязвимостей безопасности

- Регулярное обучение сотрудников вопросам информационной безопасности (симуляции фишинговых атак, повышение осведомлённости об угрозах со стороны внутренних источников)

Почему это важно для KYC:

Доверие через прозрачность:

- Пользователи охотнее проходят верификацию KYC, если доверяют мерам безопасности биржи.

- PoR не имеет прямого отношения к KYC, но демонстрирует общую операционную целостность

Культура безопасности мирового уровня:

- Если биржа активно инвестирует в прозрачность резервов, она, скорее всего, также инвестирует в защиту данных KYC.

- Красный флаг: биржа, которая отказывается проходить аудит, вероятно, скрывает и другие проблемы (слабая идентификация клиентов (KYC), неэффективные меры по борьбе с отмыванием денег (AML), частичное резервирование).

Регуляторное доверие:

- Обмены с высоким уровнем соответствия требованиям (включая идентификацию клиентов — KYC) и финансовой прозрачностью = снижение регуляторных рисков

- Упрощение установления партнёрских отношений с банками, подключения фиатных шлюзов и получения лицензий в новых юрисдикциях

Уроки для пользователей:

Выберите биржи с:

- Сертификат SOC 2 Type II или ISO 27001 (подтверждает наличие мер безопасности)

- Публичные аудиты безопасности (тесты на проникновение, программы вознаграждения за обнаружение уязвимостей)

- Прозрачный реагирование на инциденты (в случае утечки данных они немедленно сообщают об этом, а не скрывают)

- Четкая политика конфиденциальности (какие данные KYC хранятся, в течение какого срока и кто имеет к ним доступ)

Избегайте обменов, которые:

- Отказаться от аудита со стороны третьих лиц («по причинам, связанным с защитой собственности»)

- Имеет историю утечек данных с неудовлетворительной реакцией (задержка с уведомлением, обвинение пользователей)

- Отсутствуют четкие условия обслуживания и политика конфиденциальности

- Анонимная команда (некому нести ответственность)

Инновации в звонках для верификации KYC

Инновация № 1: Расширенная биометрическая аутентификация (действующая технология, 2025 г.)

Что используется сегодня:

1. Распознавание лиц (наиболее распространённый метод):

Как это работает в звонках KYC:

- Пользователь держит удостоверение личности перед камерой → Оператор делает фотографию удостоверения личности

- Пользователь выполняет проверку живости (моргание, поворот головы, улыбка)

- Программное обеспечение на основе ИИ извлекает ориентиры лица из обоих изображений:

- Фотография удостоверения личности (2D-изображение)

- Видеотрансляция в реальном времени (трёхмерное сканирование лица с использованием датчиков глубины, если они доступны, или анализ движения)

- Сравнивает ключевые функции:

- Расстояние между глазами, ширина носа, форма линии челюсти, структура скул

- Генерирует показатель сходства: совпадение от 0 до 100 %

Поставщики технологий:

- Onfido: Проверка документов и лица с помощью ИИ (используется Revolut, Coinbase)

- Jumio: Обнаружение живости + сравнение лиц (используется Airbnb, Uber и несколькими криптобиржами)

- Sumsub: Биометрическая верификация с защитой от подделки (используется Bybit и несколькими платформами DeFi)

Показатели точности (отраслевые стандарты на 2025 г.):

- Фактический показатель принятия (TAR): 98–99,5 % (корректное сопоставление легитимных пользователей)

- Уровень ложных совпадений (FAR): 0,01–0,1 % (мошенники ошибочно приняты)

- Процент ложноотрицательных решений (FRR): 0,5–2 % (законные пользователи ошибочно отклонены из-за плохого освещения или устаревшего фото в удостоверении личности)

Методы защиты от подделки:

- Атака: Фото фотографии (распечатайте фото для удостоверения личности и поднесите его к камере)

- Защита: Обнаружение живого человека (моргание, движение головы невозможно при использовании статичного изображения)

- Атака: Записанное заранее видео

- Защита: Случайные команды (офицер просит выполнить неожиданное действие, например «дотроньтесь до носа»; такие команды нельзя предварительно записать)

- Атака: Видео с глубоким фейком (сгенерированное ИИ лицо)

- Защита: Анализ текстуры (у глубоких фейков неестественная текстура кожи, несогласованность освещения), обнаружение микровыражений (у настоящих лиц присутствуют тонкие непроизвольные движения, которых нет у глубоких фейков)

- Атака: 3D-маска (силиконовая маска лица реального человека)

- Защита: Инфракрасные датчики обнаруживают тепловые паттерны (настоящая кожа против силикона) и выполняют картирование глубины (у маски отсутствуют естественные контуры лица)

2. Голосовая биометрия (появляется в процессах KYC для криптовалют):

Как это работает:

- Во время звонка по процедуре KYC пользователь говорит (отвечает на вопросы)

- Программное обеспечение анализирует характеристики голоса:

- Презентация: Частота колебаний голосовых связок

- Тон: Качество голоса, тембр

- Каденс: Ритм и темп речи

- Маркеры ударения: Региональные особенности произношения

- Создаёт уникальный «голосовой отпечаток» (аналог отпечатка пальца, но для голоса)

- Сравнение с будущими звонками: если тот же пользователь позвонит повторно, голос должен совпадать.

Сценарии использования:

- Первоначальная проверка: Подтвердите, что пользователь не использует программное обеспечение для изменения голоса.

- Повторная верификация: Если пользователь теряет устройство двухфакторной аутентификации и обращается в службу поддержки, чтобы восстановить доступ, его личность подтверждается с помощью голосовой биометрии.

- Предотвращение мошенничества: Обнаружить, если кто-то другой (член семьи, злоумышленник) использует аккаунт

Поставщики технологий:

- Nuance (Microsoft): Используется банками для аутентификации при телефонном банковском обслуживании

- Pindrop: Обнаруживает поддельные звонки и синтетические голоса

- VoiceVault: Многофакторная аутентификация с использованием голосовой биометрии

Точность:

- Равный показатель ошибок (EER): 1–2 % (точка, в которой ложно положительные совпадения = ложно отрицательные совпадения)

- Лучше, чем пароли: Голос сложнее похитить, чем пароль или PIN-код

Ограничения:

- Шум окружающей среды (фоновая музыка, транспорт) снижает точность

- Болезнь (простуда, ангина) временно изменяет голос

- Старение (изменения голоса с течением лет, требуется повторная регистрация)

- Проблемы конфиденциальности (голосовые данные = чувствительные биометрические данные; в соответствии с GDPR требуется явное согласие)

3. Поведенческая биометрия (передовые технологии, ограниченное внедрение):

Что это такое:

Анализ того, КАК пользователь взаимодействует с устройством в процессе KYC:

-

- Шаблоны ввода текста: Скорость, ритм и нажим при вводе информации

- Движения мыши: Скорость, траектория, шаблоны нажатий

- Жесты для сенсорного экрана: Скорость свайпа, сила нажатия пальцем (мобильные устройства)

- Угол наклона устройства: Как пользователь держит телефон во время селфи

Как происходит обнаружение мошенничества:

- Мошенник, использующий украденные документы, будет демонстрировать иные поведенческие паттерны по сравнению с законным пользователем.

- Пример: законный пользователь спокойно заполняет форму, мошенник торопится (нервничает, пытается отправить форму до обнаружения)

Поставщики технологий:

- BioCatch: Поведенческая биометрия для обнаружения мошенничества (используется банками)

- Бесключевой: Биометрическая аутентификация без паролей

Текущий статус криптовалют (2025 г.):

- Экспериментально: Менее 5 % криптобирж используют поведенческую биометрию для идентификации клиентов (KYC).

- Более распространённые: Используется для выявления мошеннических транзакций (необычные торговые паттерны)

Ограничения:

- Высокий уровень ложных срабатываний (пожилые пользователи печатают медленно, это не означает мошенничества)

- Проблемы конфиденциальности (постоянный мониторинг вызывает ощущение вторжения в личную жизнь)

- Требуется большой набор данных для установления базового уровня (не работает для новых пользователей)

Конфиденциальность и этические вопросы, связанные с биометрией:

Соответствие GDPR/CCPA:

- Биометрические данные = «особая категория» в соответствии с GDPR (чувствительные персональные данные)

- Требуется:

- Явное согласие (не может быть подразумеваемым, должно быть получено в результате добровольного выбора с использованием четких формулировок)

- Ограничение цели (данные можно использовать только в заявленной цели, а не для других целей в дальнейшем)

- Минимизация данных (хранение только необходимых биометрических данных)

- Право на удаление (пользователь может запросить удаление после закрытия аккаунта)

Риски, связанные с хранением данных:

- Опасность: Централизованная биометрическая база данных = высокоприоритетная цель для хакеров

- Уникальная проблема: Пароли можно сбросить; биометрические данные — нет (ваше лицо остается неизменным)

- Смягчение последствий: Некоторые системы хранят биометрические шаблоны (математическое представление), а не исходные изображения (шаблоны сложнее подвергнуть реверс-инжинирингу).

Предвзятость и дискриминация:

- Ранние системы распознавания лиц имели более высокий процент ошибок при:

- Лица не-белой расы (обучено в основном на данных белой расы)

- Женщины (обученные в основном на мужских лицах)