尽管大多数加密货币交易所通过自动化的文件审核来验证用户身份(占比超95%),但部分平台会对高风险账户,或当自动化系统检测到异常情况时,安排人工KYC视频面审。此类面审作为强化尽职调查(EDD)中的人工复核环节,仅影响不足5%的用户。随着欺诈行为和数据泄露事件日益增多,了解这一流程对保障资产安全及满足合规要求至关重要。以下是一份完整指南,涵盖此类面审的操作方式,以及交易所与交易者双方的最佳实践。

主要收获

- KYC验证电话 在证件上传之外,增加人工审核环节以加强身份核验。

- 它们可增强 反洗钱(AML))合规性:针对高风险案例(例如政治公众人物(PEPs)、来自受制裁国家的用户,或存在可疑交易模式的账户)增加人工审核环节。此举符合 金融行动特别工作组(FATF) 建议15,要求对此类账户开展强化尽职调查(EDD)。——该机构是全球反洗钱与反恐融资标准制定机构,其指南影响着200多个司法管辖区的监管规定。

- 诸如 自主主权身份(SSI) 和 零知识证明(ZKP) 在未来的隐私保护型验证方面展现出潜力,但截至2025年仍处于试点阶段,尚未获得加密货币KYC的监管批准。目前,交易所和用户必须遵循集中式KYC流程,并采用加密存储与访问控制措施,以确保数据安全。

- 呼叫中心外包: 许多交易所利用专业化的技术 金融服务外包 高效处理安全的“了解你的客户”(KYC)电话。

什么是加密货币KYC验证电话?

加密货币KYC身份验证电话,是指由交易所或合规服务提供商发起的实时语音或视频通话,用于核实用户身份。与仅依赖上传证件的电子KYC(eKYC)不同,此类电话包含实时互动环节,以确认用户信息的真实性。但需注意:人工视频验证电话并非标准加密货币开户流程的组成部分。币安(Binance)、Bybit、Coinbase和Kraken等主流交易所,超95%的用户均通过自动化eKYC完成身份验证——即上传身份证件、拍摄自拍照,5–20分钟内即可获得审批结果,全程无需人工介入。

电话仅用于加强型尽职调查(EDD)情形:

1. 自动验证失败:

- 文件质量存在问题(照片模糊、身份证损坏、已过期)

- 活体检测失败(自拍照与身份证件不匹配,疑似深度伪造)

- 地址验证未完成(地址证明已过期,姓名不匹配)

2. 高风险指标触发人工审核:

- 政治公众人物(PEP): 政府官员、法官、军官或其直系亲属

- 高风险司法管辖区: 来自FATF黑名单/灰名单国家或受制裁地区的用户

- 大额交易量: 单日存款超过 10,000 美元,或单月取款超过 50,000 美元(具体限额因交易所而异)

- 可疑模式: 快速存取款循环、与混币服务的关联、被标记的钱包地址

3. 监管要求:

- 审计期间政府要求进行额外验证

- 交换内部风险评估标志,以供人工审核账户

- 跨平台可疑活动报告(SAR)

为何交易所尽可能避免电话沟通:

- 费用 每次人工呼叫费用为15–30美元,而自动化电子身份验证(eKYC)费用仅为0.50–2美元。

- 可扩展性: 合规专员每天可处理10–20通电话,而自动化系统则可处理数百万通电话。

- 用户使用障碍: 安排会议的麻烦、时区不匹配会降低转化率

- 速度 电话沟通需耗时1–3天(含预约与审核),而自动化处理仅需5–20分钟。

KYC验证电话的目的:

随着加密货币交易所持续扩大合规运营规模,集成先进工具不仅对安全保障至关重要,也直接影响用户体验。许多平台正采用与现代金融科技系统类似的解决方案,将人工智能驱动的自动化技术与人工审核环节相结合。依托强大而可靠的…… 金融科技客户服务软件 可帮助交易所简化KYC流程、高效管理验证电话,并在满足监管合规要求与提供顺畅客户体验之间取得平衡。对于希望实施结构化隐私与合规框架的团队,请参阅我们的 数据隐私合规性检查清单.

为大规模处理验证工作流,许多平台依赖于专门的 加密货币交易所呼叫中心 支持安全的“了解你的客户”(KYC)通话、实时用户身份验证以及符合合规要求的客户互动。

1. 监管合规性:

- 美国 满足金融犯罪执法网络(FinCEN)执行的《银行保密法》(BSA)要求。被归类为货币服务企业(MSB)的加密货币交易所必须建立反洗钱(AML)计划,开展客户尽职调查(CDD),并对金额≥5,000美元的可疑交易提交可疑活动报告(SAR)。

- 欧盟: 遵守《加密资产市场法规》(MiCA)框架(2024年12月起生效)以及《反洗钱指令第5号和第6号》(AMLD5/6),该等法规要求虚拟资产服务提供商(VASPs)实施基于风险的客户尽职调查(KYC)。

- 全球: 与金融行动特别工作组(FATF)第15号建议保持一致,将全面的反洗钱(AML)/反恐融资(CFT)义务延伸至加密货币行业。“旅行规则”(Travel Rule)要求对金额≥3,000美元(美国)或≥1,000欧元(欧盟)的交易,共享付款方与收款方信息。

2. 防欺诈:

- 检测合成身份(利用真实被盗数据与伪造信息创建的虚假身份)。

- 防止账户劫持(攻击者即使窃取了证件,也无法通过实时视频通话验证)。

- 阻止恐怖融资及规避制裁行为(OFAC名单筛查)。

3. 加强型尽职调查(EDD):

- CDD 是面向所有用户的基础验证(身份证 + 地址 + 基础风险筛查)。

- EDD 是针对高风险账户(如政治公众人物、大额交易、可疑交易模式等)开展的更深入调查。

- 电话通话使合规官能够实时询问资金来源问题,并评估用户可信度。

4. 实名认证电话核实 vs. 仅凭文件的电子实名认证(eKYC):

| 特点 | 自动化电子身份验证(标准版) | 人工文档审核 | 带验证电话的预计送达日期(EDD) |

|---|---|---|---|

| 用途 | 95%以上的用户 | 自动验证失败(文件不清晰) | 高风险账户(政要人物、大额交易、可疑标记) |

| 流程 | 上传ID → 拍摄自拍照 → AI验证 | 人工审核文件,无需电话联系 | 人工审核 + 定期视频/语音通话 |

| 审批所需时间 | 5–20 分钟 | 1–2 个工作日 | 1–3 个工作日(取决于预约安排) |

| 活体检测 | 高级(3D 人脸建模、眨眼检测、头部运动) | N/A(静态文档审核) | 实时视频互动(置信度最高) |

| 欺诈检测率 | 85-90% | 90-95% | 95-98% |

| 兑换费用 | 每次验证 $0.50 – $2.00 | 每条评论 5 美元–15 美元 | 每次通话 15 美元 – 30 美元 |

| 可扩展性 | 无限制(每天数百万次) | 中等(每天数百次) | 非常有限(每位警官每天 10–20 通电话) |

| 用户体验 | 无缝、即时反馈 | 等待人工审核 | 安排日程的麻烦,时区协调 |

| 监管合规 | 符合客户尽职调查(CDD)要求(FATF、美国金融犯罪执法网络 FinCEN) | 增强型文档审查 | 根据反洗钱(AML)法规的完整尽职调查(EDD) |

| 示例平台 | Bybit 一级认证、币安身份验证、Coinbase 基础认证 | 大多数主流交易所均支持边缘情况 | 罕见;传统银行及受监管的、进军加密货币领域的券商使用 |

请注意: 这些方法并非互斥。所有交易所均默认采用自动化的电子客户身份识别(eKYC)流程。当自动化系统无法对证件进行高置信度验证时,将触发人工审核。电话核实则是针对根据监管要求需开展强化尽职调查(EDD)的账户所采取的最终升级措施。

KYC验证电话在加密货币合规中的作用

验证电话在加密货币合规中的作用

加密货币交易所遵循由反洗钱金融行动特别工作组(FATF)及各国监管机构规定的分级客户尽职调查(KYC)框架:

一级——基础客户尽职调查(CDD):

- 适用于: 所有用户,无论交易规模大小

- 流程: 自动化电子身份认证(上传身份证件 + 自拍 + 地址验证)

- 验证: 基于人工智能的文件认证 + 生物特征人脸识别

- 时间: 5–20 分钟

- 例如 Bybit 一级账户(每日提币额度最高达 100 万美元),Coinbase 基础账户

二级——增强型文件验证:

- 适用于: 文件资料不清晰的用户,或交易量中等的用户(每月 10,000–50,000 美元)

- 流程: 人工合规专员手动审核文件,无需电话联系

- 验证: 检测照片篡改、身份证件是否过期、地址信息是否一致

- 时间: 1–2 个工作日

- 例如 Bybit Level 2(每日提币额度最高达 200 万美元)

三级——加强型尽职调查(EDD)并辅以电话沟通:

- 适用于: 根据反洗钱(AML)法规的高风险账户

- 政治公众人物(PEP)

- 来自FATF高风险司法管辖区的用户

- 交易量超过阈值(>50,000 美元/月,具体阈值因交易所而异)

- 可疑活动标记(混合服务、受制裁的钱包)

- 流程: 人工审核 + 定期验证通话(视频/语音)

- 验证: 合规官对用户进行访谈,确认资金来源,并评估其回答中是否存在欺诈迹象。

- 时间: 1–3 个工作日(取决于排期)

- 例如 适用于机构账户(对冲基金、场外交易柜台)及高净值个人

为何采用分层方法?

- 基于风险的: FATF建议1要求采取与风险相称的措施(不对所有用户都实施强化尽职调查→避免资源浪费)

- 用户体验: 低风险用户可快速获批;高风险用户则需接受全面审核。

- 成本效益: 自动化电子身份验证(eKYC)处理了95%的业务量;仅将高昂的人工电话服务留给需要它的5%客户。

合规压力:

| 地区 | 监管机构 | KYC 要求 | 违规处罚 | 说明 |

|---|---|---|---|---|

| 美国 | 美国金融犯罪执法网络(FinCEN) (反洗钱执法) 美国证券交易委员会 (证券) 美国商品期货交易委员会 (大宗商品) | • 向美国金融犯罪执法网络(FinCEN)注册货币服务企业(MSB) • 实施反洗钱(AML)计划(《银行保密法》(BSA)) • 收集:姓名、出生日期、地址、社会安全号码(SSN) • 验证:政府签发的有效身份证件 • 对可疑活动提交可疑交易报告(SAR),涉及金额≥5,000美元 • 旅行规则:对于金额≥3000美元的交易,需共享付款方/收款方信息。 |

• 美国金融犯罪执法网络(FinCEN)对17家加密货币平台处以罚款 2023年总计2.1亿美元 • Bittrex:5300万美元和解金(2022年) • 故意违规行为可能面临刑事指控 |

还需取得州级许可证(例如:纽约州 BitLicense) |

| 欧盟 | 欧洲银行管理局 (欧洲银行管理局) 各国金融情报机构(FIU) (金融情报机构) | • 符合《加密资产市场监管法案》(MiCA)要求(2024年12月起生效) • 《第五号反洗钱指令》/《第六号反洗钱指令》实施 • 收集信息:全名、出生日期、地址、国籍、税务识别号 • 验证:政府签发的有效身份证件、住址证明 • 政要人物(PEP)筛查 • 旅行规则:≥1000欧元的交易 |

• Revolut: 350万欧元罚款(立陶宛,2025年4月) 针对反洗钱(AML)方面的不足 • 巴克莱银行: 4200万英镑罚款(英国金融行为监管局,2025年7月) 因尽职调查(KYC)不足 |

MiCA 创建了统一的监管框架(此前各国监管各自为政、支离破碎) |

| 英国 | 英国金融行为监管局(FCA) (英国金融行为监管局) | • 加密货币公司需在英国金融行为监管局(FCA)注册 • 基于风险的客户尽职调查(CDD) • 收集:姓名、出生日期、地址 • 身份验证:身份证 + 近三个月内的住址证明 • 加强对政治公众人物(PEP)的验证 • 持续监控 |

• 对未经注册开展的业务处以高额罚款 • 英国金融行为监管局(FCA)拒绝了75%以上的加密货币公司申请(2021–2023年) |

脱欧后,英国遵循自身规则(而非《加密资产市场监管法案》MiCA),但与金融行动特别工作组(FATF)保持一致。 |

| 亚太地区——新加坡 | MAS 新加坡金融管理局 | • 《支付服务法》牌照 • 开户前完成完整的“了解你的客户”(KYC)流程 • 收集:身份证件、地址、就业信息、资金来源 • 交易金额超过20,000新加坡元(S$20,000)的预计交付日期(EDD) |

• 吊销许可证 • 对无证经营行为实施刑事处罚 |

亚洲最严格的监管制度之一 |

| 亚太地区——韩国 | 森林管理委员会 (金融监管委员会) KoFIU | • 实名认证系统(2018年) • 加密货币账户关联至名称完全相同的银行账户 • 信息安全管理体系(ISMS)网络安全认证 •《虚拟资产用户保护法》(2023年) |

• 市场整合:由于合规成本高昂,大多数小型交易所已关停。 | 完全禁止匿名交易 |

| 亚太地区——日本 | 金融服务管理局 (金融厅) | • 加密货币交易所注册 • 标准KYC:身份证 + 地址证明 + 自拍照 • 持续监控 • 客户资产隔离 |

• Coincheck 黑客攻击事件(2018 年):暂时失去牌照,已实施强化安全措施 | 渐进式监管环境,在监督下支持创新 |

| 加拿大 | 加拿大金融交易与报告分析中心(FINTRAC), 加拿大证券管理委员会(CSA)/加拿大投资业监管组织(IIROC) (省级证券) | • 在FINTRAC注册为货币服务企业(自2014年起) • 省级证券登记 • 完整的“了解你的客户”(KYC)及反洗钱(AML)合规 • 加密货币被视为财产(适用资本利得税) |

• 无证经营的罚款 • 自2014年起加强执法(受恐怖融资问题推动) |

清晰的监管框架,高合规率 |

关键缩写词:

- 反洗钱: 反洗钱

- CDD: 客户尽职调查(基础型“了解你的客户”)

- 预计交货日期: 强化尽职调查(适用于高风险客户)

- 政治公众人物(PEP): 政治公众人物

- 沙特里亚尔 可疑活动报告

- 金融行动特别工作组(FATF): 金融行动特别工作组(全球标准)

- 旅行规则: 大额交易需共享发件人/收件人信息的要求

分步式加密货币KYC验证通话流程

为高效处理大量验证请求,许多交易所集成了金融科技客户服务软件,以自动安排日程、跟踪验证工作流,并确保在整个“了解你的客户”(KYC)流程中保持沟通一致。

步骤 1:通话前准备(在预定通话时间前 24–48 小时)

会发生什么:

- 用户收到电子邮件/SMS通知:“您的账户需要进行强化尽职调查(EDD)验证。请在7天内预约验证电话,以免账户受限。”

- 电子邮件包含:

- 在线预订系统链接(含可选时间段的日历)

- 所需文件清单

- 技术要求(稳定的网络连接、摄像头、麦克风)

- 时区转换(如果用户所在地区与合规团队不同)

需准备的文件:

1. 政府签发的带照片身份证件(主要身份证明文件):

- 已接受: 护照、身份证、驾驶证

- 要求:

- 必须有效(未过期——请检查有效期!)

- 照片/扫描件中四个角均可见

- 无眩光或阴影遮挡文字

- 彩色照片(非黑白照片)

- 由公认的政府机构签发

- 未通过审核: 学生证、员工工牌、过期证件、复印件

2. 地址证明(开具日期须在3个月内):

- 已接受:

- 水电煤及网络费账单

- 银行对账单(需显示姓名和地址)

- 租赁协议或租约(须由房东签字)

- 政府签发的载有地址的文件(纳税证明、选民登记证)

- 要求:

- 证件上的姓名必须与身份证件完全一致

- 完整地址可见(街道、城市、邮政编码)

- 签发日期须在最近90天内(部分交易所接受6个月内签发的文件)

- 原始文档,非截图或修改版本

- 未通过审核: 手机话费账单(因运营商而异)、信用卡对账单(涉及隐私问题)、酒店收据

3. 资金来源证明文件(如合规团队要求提供):

- 面向员工: 工资单(最近2–3个月)、劳动合同

- 面向企业主: 企业注册、纳税申报、公司章程

- 面向投资者: 经纪公司对账单、房产出售文件、继承证明文件

- 面向加密货币交易员: 来自其他交易所的交易历史记录、申报纳税时显示加密货币收入的文件

4. 区块链钱包地址(如交易所要求):

- 为何需要: 合规团队会核实您的提款地址是否未关联受制裁的钱包(OFAC 名单)、混币服务或已知的诈骗地址。

- 如何提供: 从 MetaMask / Ledger / Trust Wallet 复制您的钱包地址,然后粘贴到交易所表单中

- 他们检查的内容: 交易所运行区块链分析(Chainalysis、Elliptic)以查看交易历史并标记高风险关联

技术设置检查清单:

1. 互联网与设备:

- 稳定的互联网连接(最低上传速度为 5 Mbps——请在 speedtest.net 进行测试)

- 配备正常工作的摄像头的电脑或智能手机(请使用自拍模式进行测试)

- 正常工作的麦克风(可使用录音机应用程序测试)

- 安静、光线充足的房间(无背光——请面向窗户或台灯就座)

- 下载所需的视频通话平台(Zoom、Skype 或 Exchange 的定制平台)

- 在通话前24小时测试平台(部分平台需要浏览器授予摄像头/麦克风权限)

2. 避免以下常见错误:

- 通话期间使用VPN(会引起警示——合规团队会发现IP地址不匹配)

- 在车内或公共场所接听电话(背景噪音、光线不佳、隐私问题)

- 未经事先批准,不得有他人在场(此举看似可疑)

- 姓名不一致(身份证件显示“罗伯特·史密斯”,住址证明显示“鲍勃·史密斯”——请使用法定全名)

- 已过期的文件(请在通话前48小时检查有效期,而非通话当天上午)

3. 安排通话:

- 使用交易所的在线预订系统(电子邮件中的日历链接)

- 选择您头脑清醒的时间(如果您早上刚醒来时昏昏沉沉,就不要选清晨)

- 考虑时区:如果合规团队在美国,而您在亚洲,请预约晚间时段(即他们的上午)。

- 添加30分钟缓冲时间(以防上一通电话超时)

- 标记日历,提前1小时设置手机提醒

4. 如果您错过了预约的通话:

- 大多数交易所允许免费改期1次

- 出现2次及以上未出席情况后:账户可能受限(仅查看模式)

- 部分交易所对首次爽约后的重新预约收取费用(10–25 美元)。

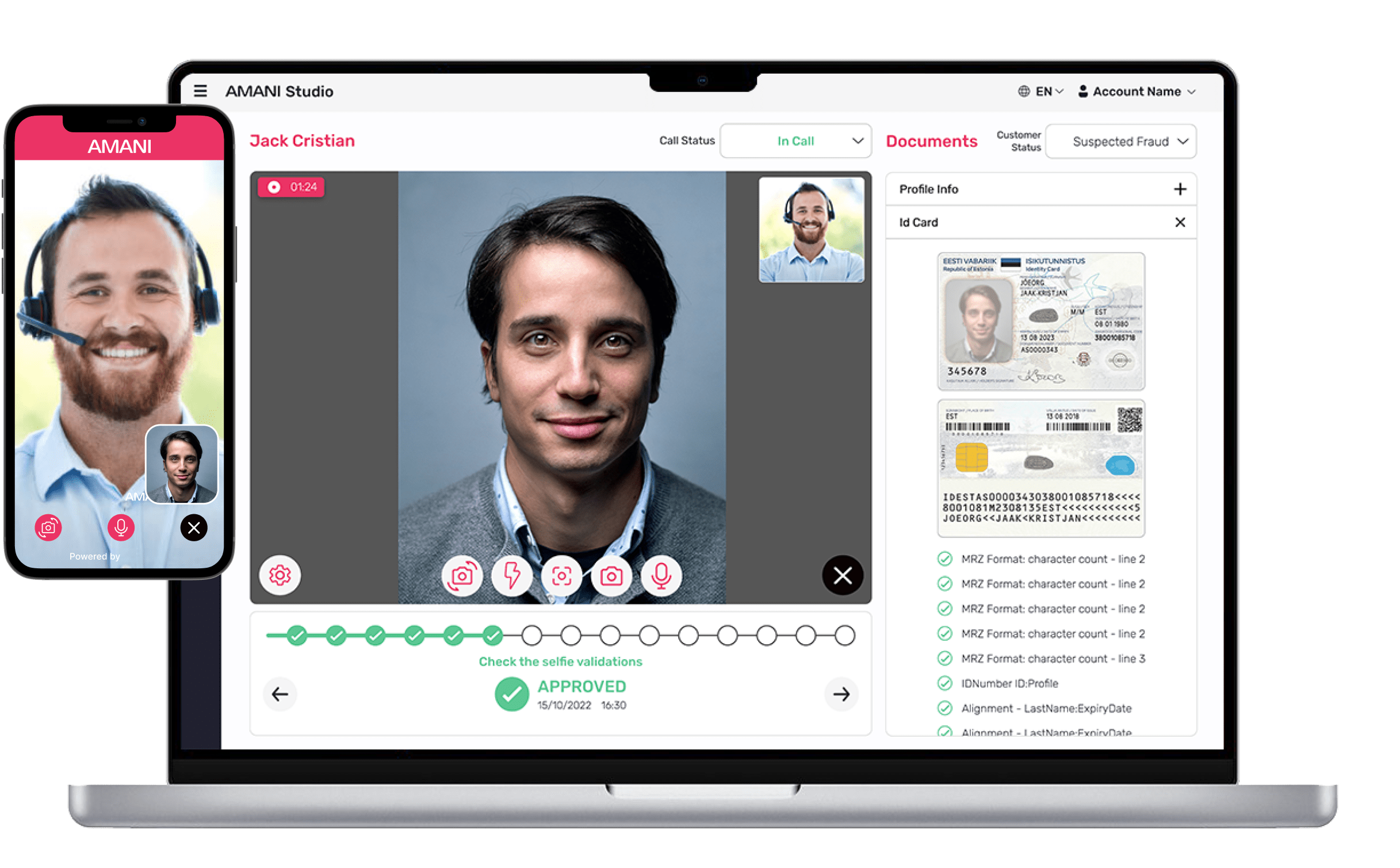

步骤 2:身份确认(通话开始后的前 5–10 分钟)

通话开始:

- 合规官自我介绍: “您好,我是[交易所]合规团队的[姓名]。我正在为您开展强化尽职调查(EDD)核实工作。本次通话将为监管目的进行录音。您是否同意录音?”

- 用户必须明确表示同意: “是的,我同意。” (如未获得同意,根据GDPR/隐私法规,无法继续通话)

视觉验证:

步骤 2a:文档展示

- 客服人员: 请将您的[护照/身份证]举到摄像头前,确保四个角都清晰可见,并保证证件表面光线充足。

- 用户将实体身份证件展示在摄像头前(非扫描,亦非身份证件照片)

- 客服人员检查是否存在篡改迹象:

- 全息图、水印、安全特性

- 字体一致性(伪造证件的字体通常不一致)

- 照片质量(专业拍摄照片 vs 粘贴打印照片)

- 到期日期(是否仍然有效?)

步骤 2b:实时活体检测

- 客服人员: “现在,请直视摄像头。我将请您执行几个动作,以确认您是真人,而非预先录制的视频或深度伪造(deepfake)图像。”

- 用户可能收到的提示:

- “请缓慢地将头转向左侧……现在转向右侧。”

- “微笑。”

- “眨两次眼。”

- “请举手并挥一挥。”

- 请说出您的全名和出生日期。

- 值班人员需关注的事项:

- 自然动作(僵硬动作 = 可能为深度伪造)

- 阴影移动正确(光照一致性)

- 语音与口型动作一致(音视频同步)

- 对突发性提示的实时响应(无法预先录制)

步骤 2c:生物特征比对

- 工作人员使用分屏显示:左侧为实时视频,右侧为身份证照片。

- 比较:

- 面部结构(颧骨、下颌线、鼻形)

- 眼睛颜色、头发颜色(需考虑衰老及发型变化)

- 显著特征(身份证照片中可见的痣、疤痕、纹身)

- 某些平台采用人工智能辅助的人脸匹配技术:

- 软件计算相似度得分(例如:97% 匹配)

- 客服专员做出最终判断(AI提供辅助,不作决定)

步骤 2d:背景调查(与视频通话同步进行)

- 与用户通话时,合规专员(或另一名团队成员)执行以下操作:

- OFAC 制裁筛查: 用户是否在任何禁用名单上?(特别指定国民名单 SDN、欧盟制裁名单、联合国制裁名单)

- PEP数据库搜索: 用户是否为政治公众人物?(政府官员、法官、军官)

- 负面媒体报道核查: 是否有将该用户与欺诈、洗钱、恐怖主义相关联的新闻报道?

- 钱包地址分析: 如已提供,请通过 Chainalysis/Elliptic 进行核查,以检查以下内容:

- 与受制裁钱包的交易(例如,与朝鲜相关联的钱包地址)

- 混合使用服务(Tornado Cash、Blender.io)

- 勒索软件付款、暗网市场交易

- 如出现危险信号:客服人员将做记录,可能在通话后期提出额外问题(除非存在严重风险,否则不会立即与用户对质)

需要多长时间:

- 简单案例(低风险用户,身份信息明确):5 分钟

- 复杂案例(身份证照片较旧,需进行多次活体检测):10–15 分钟

如果无法验证身份:

- 客服人员: “目前我无法自信地核实您的身份。您需要重新提交更清晰的证件,并重新预约。我们的团队将发送一封电子邮件,其中包含具体要求。”

- 常见失败原因:

- 身份证照片过于陈旧(超过15年,本人外貌发生显著变化)

- 视频质量差(画面像素化、连接卡顿)

- 用户紧张行为(过度出汗、回避眼神接触——可能是文化差异所致,但仍需引起警惕)

- 疑似身份盗窃(有人使用被盗证件)

步骤 3:合规性访谈(10–20 分钟)

合规官正在评估的内容:

- 一致性:答案是否与提交的文件一致?(例如,声称“我是一名教师”,但未提供任何就业证明文件)

- 可信度:回复是否具体且自信,还是含糊其辞、回避问题?

- 风险因素:是否存在洗钱、规避制裁或代持账户(代表隐匿的实际受益所有人行事)的迹象?

问题类别1:资金来源

目的: 核实进入平台的资金来源合法,非犯罪所得

客服人员: 您将在本平台使用的资金主要来源是什么?

优质答案(具体、可验证):

- “我是[公司]的一名软件工程师,年薪为$X。我已附上最近两份工资单。”

- “我经营一家小型企业——一家咖啡馆。我已提交了企业注册文件和纳税申报表,显示年收入为$X。”

- “我最近出售了一处房产,收到了$X。这是销售协议和银行转账确认函。”

- “我从祖母的遗产中继承了$X美元。我持有遗嘱和遗嘱执行人的相关文件。”

- “我自2020年起就在[其他交易所]交易加密货币。以下是我的交易记录和纳税申报表,显示资本利得为$X。”

错误回答(含糊不清、存在风险信号):

- “我是一名交易员。” ← 过于模糊(交易什么?为谁交易?收入多少?)

- “我有存款。” ← 您是如何积累储蓄的?来源于哪些收入?

- “一位朋友给我转账了。” ← 是谁?为什么?金额多少?(可能存在洗钱行为)

- “我宁愿不说。” ← 未披露资金来源,无法继续进行尽职调查(EDD)

- “我从事商业活动。” ← 您从事何种业务?是否已注册?是否有相关证明文件?

问题类别2:交易量与模式

目的: 评估账户活动是否与申报的资金来源相符(例如,若申报“年薪5万美元”,则不应每月存入50万美元)

客服人员: “您预计每月在我们平台上的交易量是多少?(包括存款和取款)”

优质答案:

- “我计划每月从工资中拿出约5,000至10,000美元,长期投资比特币和以太坊,不打算进行日内交易。”

- “我的企业每月营收为5万美元。我将其中10%-20%兑换成稳定币,用于向海外供应商付款,即每月约1万美元。”

- “我将在未来3个月内,从另一家交易所清算我的加密货币持仓,总计约10万美元,并提现至我的银行账户。”

错误答案:

- “尽可能多。” ← 模糊,无助于风险评估

- “视情况而定。” ← 关于什么?警官至少需要一个大致的范围

- “我先看看情况。” ← 对反洗钱(AML)风险评分没有帮助

- 重大警示信号: “我将每月存入50万美元。” 但声明的资金来源是 “6万美元年薪” ← 收入与活动不匹配 = 潜在的洗钱行为

问题类别3:使用加密货币的目的

目的: 区分合法用途(投资、支付)与非法用途(规避制裁、暗网交易)

客服人员: “您打算如何使用加密货币?投资、交易、支付,还是其他用途?”

优质答案:

- “长期投资。我相信比特币是一种对抗通货膨胀的对冲工具。”

- “我是一名自由职业平面设计师,为国际客户提供服务。我使用稳定币收款,比电汇更快。”

- “我交易山寨币以获利,每年就资本利得缴税。”

- “我正在探索去中心化金融(DeFi)协议以进行流动性挖矿。我了解其中的风险。”

错误回答(危险信号):

- “将资金转出[受制裁国家]。” ← 规避制裁

- “我不信任银行,加密货币是无法追踪的。” ← 误解 + 可能存在非法意图

- 出于隐私原因。 ← 虽然合法的隐私权确实存在,但如此表述会引发反洗钱(AML)方面的担忧

- “我不能告诉你。” ← 合规性方面的即时严重警示

问题类别4:以往的加密货币经验

目的: 交叉核对用户所述情况,识别该用户在其他交易所是否存在潜在的账户暂停历史

客服人员: “您之前使用过其他加密货币交易所吗?具体是哪些?”

优质答案:

- “是的,我已使用[Coinbase/Binance/Kraken]三年了,我的账户一直没有任何问题。”

- “不,这是我的第一个加密货币账户。我刚接触加密货币。”

- “我之前使用的是[Exchange X],但我正转用贵平台,因为贵平台手续费更低/功能更优。”

错误答案:

- “我的账户在[交易所X]被封禁了。” ← 客服人员将询问原因(涉嫌欺诈?违反反洗钱规定?)

- 在极短时间内列出10余个交易所 ← 账户频繁切换模式(疑似被封禁用户创建新账户)

- “我不记得了。” ← 如果用户是有经验的交易员,应记住主要交易平台

问题类别 5:居住地与税务身份

目的: 验证用户是否来自受限司法管辖区(受制裁国家,或美国——若交易所未在美国获得许可)

客服人员: “您目前居住在何处?您的国籍/税务居民身份是什么?”

优质答案:

- “我居住在[城市,国家],是该国的公民和税务居民。”

- “我是美国公民,目前居住在新加坡,需在两国申报纳税。”

- “我出生在[国家A],但现已永久定居于[国家B]。这是我的居留许可。”

错误回答(危险信号):

- IP 地址不匹配: 用户称“我住在英国”,但其IP地址显示连接自伊朗(受制裁国家,使用了VPN)。

- “我经常出差,没有固定地址。” ← 难以评估司法管辖权及合规风险

- “我来自[受制裁国家],但使用的是朋友的账户。” ← 虚假账户违规

- 拒绝回答 ← 若不披露管辖权,则无法完成尽职调查(EDD)

面向高净值客户/机构账户的附加问题:

如果用户存入金额为100万美元及以上:

- “您是否代表他人进行投资,还是该账户仅用于您个人使用?” (核查受益所有权)

- “您的雇主是否知道您正在进行这些交易?” (如资金来自企业)

- “您将接收来自第三方的资金,还是仅存入您自己的资金?” (第三方支付风险警示)

适用于企业账户:

- “您的企业实体类型是什么?有限责任公司(LLC)、股份有限公司(corporation)还是个体工商户(sole proprietorship)?”

- “谁是受益所有人(即持有25%以上股权的个人)?”

- “贵公司是否设有反洗钱合规专员?”

合规官关注的警示信号:

在面试过程中,工作人员经过培训,可识别以下情况:

- 脚本化应答: 听起来像是在照着准备好的文件朗读(可能存在受指导的欺诈行为)

- 过度紧张: 出汗、避免眼神接触、长时间停顿(需注意文化背景——某些文化中眼神接触较少)

- 不一致: 声称“我是一名医生”,但文件显示其职业为仓库工人

- 回避性回答: 回避问题,给出模棱两可的回答

- 过度自信: “所有规则我都知道,我以前干过这事。”(经验丰富的欺诈者?)

- 急躁: 催促客服人员,要求立即批准(紧急程度高 = 潜在诈骗)

需要多长时间:

- 低风险案例(资金来源清晰、陈述一致):10 分钟

- 高风险案例(金额较大、业务结构复杂):20–30 分钟

第 4 步:通话后回顾与决策(通话后 24–48 小时内)

通话结束后会发生什么:

立即采取的措施(第一小时内):

- 合规官完成内部审核 风险评估表:

- 身份验证置信度:通过 / 未通过 / 不明确

- 资金来源可信度:高 / 中 / 低

- 交易模式风险:低 / 中 / 高

- 制裁/政要人士筛查结果:无异常 / 命中(需上报)

- 总体建议:批准 / 拒绝 / 要求补充信息

决策标准:

批准账户(如满足所有条件):

- 身份确认,置信度达95%以上(人脸匹配成功,活体检测通过)

- 资金来源已提供文件证明且可信(如工资单、企业文件、纳税申报表)

- 无制裁/政要(PEP)匹配记录,或政要(PEP)状态可接受(非高风险政治职务)

- 响应与提交的文件一致

- 区块链钱包分析中无异常风险(如适用)

请求补充信息(如存在缺失项):

- 身份验证信息略有不清晰(旧版照片,需提供更新后的身份证件)

- 资金来源部分已提供证明(需补充更多银行流水单及就业证明)

- 可解决的轻微不一致问题(姓名拼写差异、水电账单上的旧地址)

拒绝开户 / 无限期暂停账户(如存在重大风险信号):

- 身份验证失败(疑似使用虚假身份证件、人脸不匹配、检测到深度伪造)

- 资金来源无法核实(回答含糊、缺乏证明文件、收入与交易金额不匹配)

- 制裁触发(匹配OFAC名单、国家禁令)

- 高风险政要(腐败高发司法管辖区的现任政府官员)

- 可疑活动模式(钱包关联混币服务、暗网市场、勒索软件)

- 如因欺诈/制裁原因被拒: 交换文件 可疑活动报告(SAR) 美国金融犯罪执法网络(FinCEN)或其他司法管辖区的同等金融情报机构(FIU)

数据存储与保留:

KYC 数据存储位置(不存储在区块链上):

- 加密数据保险库(EDV): 使用 AES-256 加密保护数据库

- 访问控制: 仅限经过多因素身份验证的授权合规官员查看

- 保留期限:

- 美国(金融犯罪执法网络,FinCEN):账户关闭后5年

- 欧盟(GDPR):5–10 年(根据各成员国反洗钱法律而有所不同)

- 英国(FCA):业务关系终止后5年

- 备份系统: 多地(AWS、Google Cloud)冗余存储,用于灾难恢复

“链上KYC”又如何?

- 当前现状(2025年): 大多数交易所不将KYC数据存储在公有区块链上,原因如下:

- 隐私法律: GDPR《通用数据保护条例》规定的“被遗忘权”与区块链的不可篡改性相冲突(无法从区块链中删除数据)

- 责任风险: 数据泄露导致身份证明文件永久性地向全世界公开

- 无监管要求: 美国金融犯罪执法网络(FinCEN)、欧盟《加密资产市场监管法案》(MiCA)和英国金融行为监管局(FCA)均未强制要求基于区块链的客户尽职调查(KYC)。

- 实验性用例: 某些项目使用:

- 链上证明: 密码学证明:“用户 X 已通过提供商 Y 的实名认证”(不存储任何个人数据,仅以布尔值形式表示:verified=true)

- 哈希标识符: 存储文档的加密哈希值(而非文档本身),以证明文档的存在性

- 许可型区块链: 仅授权方(银行、交易所)可见的私有账本

- 核心要点:“链上KYC”在2025年仍主要处于理论探讨或试点阶段。当前行业标准实践是采用中心化的加密数据库。

用户通知时间线:

场景1:已批准

- 时间轴 通话后24–48小时内(若情况简单,有时当天即可)

- 邮件主题: “您的 [Exchange] 账户验证已完成”

- 电子邮件内容:

- “好消息!您的增强型尽职调查验证已获批准。”

- “您的账户现已完全验证通过。您可以:”

- 存入法定货币(银行转账、信用卡)

- 交易所有受支持的加密货币

- 最高可提现 [更高限额,例如:每日 100,000 美元]

- 访问高级功能(保证金交易、质押、理财)

- 仪表板状态: 绿色对勾“已验证”徽章

场景2:需要补充信息

- 时间轴 通话后12-24小时

- 邮件主题: “需采取行动:需要补充文件”

- 电子邮件内容:

- “我们已审核您的验证电话,但需要您提供额外的证明文件:”

- “请提供最新的住址证明(您提交的水电气账单日期为4个月前,我们需要3个月内开具的账单)”

- 请上传额外两个月的工资单以核实收入。

- “请说明[具体交易]的资金来源”

- 请在7天内回复,以免账户受限。

- “我们已审核您的验证电话,但需要您提供额外的证明文件:”

- 仪表板状态: 橙色感叹号:“待处理:需要采取操作”

场景3:已拒绝

- 时间轴 通话后24–72小时(因内部审核及法律审查流程,拒接处理耗时较长)

- 邮件主题: “您的[Exchange]账户验证更新”

- 邮件内容(措辞需谨慎,以规避法律风险):

- “经过仔细审核,我们目前无法验证您的账户。”

- “此项决定基于我们的风险管理政策及监管义务。”

- 具体原因通常不予披露,以避免:

- 向用户透露可疑活动报告(SAR)已提交(在美国,披露SAR属违法行为)

- 法律纠纷(“你骂我是骗子!”)

- 为欺诈者提供攻略,助其下次制作更逼真的假文件

- “您可提取现有资金(如适用),但无法存入资金或进行交易。账户将在30天后关闭。”

- “此决定为最终决定,禁止创建新账户。”

- 仪表板状态: 红色叉号“验证失败”

如果用户不同意该决定怎么办?

申诉流程(因交易所而异):

- 部分交易所允许申诉:

- 用户提交书面说明及补充证据

- 由独立的合规专员进行复核(不得为原决策人员)

- 14 个工作日内做出最终决定

- 大多数交易所不允许对以下情况提出申诉:

- 制裁名单命中(OFAC 名单匹配 = 不可协商)

- 已确认欺诈(经法证团队核实为虚假身份证)

- 监管禁令(例如:美国公民尝试使用未获美国许可的交易所)

如申诉被拒绝:

- 用户必须使用其他交易所(如符合条件)

- 无法使用不同姓名创建新账户(身份欺诈)

- 可能需要与新平台的合规官合作,解释此前被拒原因(如被问及)。

数据保留与用户权利:

通话录音和文档会怎样处理?

- 安全存储: 已加密,且记录访问日志(记录数据查看者的审计追踪)

- 保存期限: 根据反洗钱(AML)法规,保存期限为5至10年(即使账户已关闭)

- 用户权利(GDPR、CCPA):

- 访问权: 用户可申请获取其KYC数据的副本。

- 更正权: 用户可以更正错误(如地址错误、拼写错误)

- 删除权(“被遗忘权”): 用户可在保留期结束后(而非5至10年保留期内)申请删除数据。

- 数据可携权: 用户可申请以机器可读格式获取KYC数据(以便转移至其他交易所)

如何申请获取您的数据:

- 联系交换支持:“我依据《通用数据保护条例》(GDPR)第15条,申请查阅我的KYC数据。”

- Exchange必须在30天内(GDPR)或45天内(CCPA)予以回应。

- 接收:身份证复印件、住址证明、通话记录(可能已脱敏)、风险评估备注

安全与隐私挑战

集中式KYC系统中的风险(以及行业应对措施)

风险 #1:大规模数据泄露

威胁:

- 集中式数据库存储了数百万用户的ID、地址、自拍照,成为黑客眼中的高价值目标。

- 一次数据泄露可能导致整个用户群的数据暴露(与去中心化存储不同,在去中心化存储中,每位用户的数据是相互隔离的)

真实示例:

账本(硬件钱包公司,2020年7月):

- 发生了什么: 营销数据库遭入侵,导致272,000条客户记录泄露

- 数据泄露: 姓名、邮政地址、电话号码、电子邮件地址

- 影响: 用于网络钓鱼攻击(“您的 Ledger 设备需要更新——请点击此处”)以及物理盗窃企图(犯罪分子知晓加密货币持有者的地址)

- 莱杰尔公司的回应: 优化数据库分段、聘请首席信息安全官(CISO)、启动漏洞赏金计划

- 源: 账本官方声明、安全审计报告

Poly Network(去中心化金融平台,2021年8月):

- 发生了什么: 6.1亿美元黑客攻击事件(后已返还),但同时也发生了KYC数据泄露

- 数据泄露: 用户ID、交易历史(不存储政府签发的身份证件信息,因本平台为去中心化金融平台)

- 请注意: 强调即使是最小化KYC的非托管平台也面临风险

近期事件(2023–2025 年)(未经证实的主张):

- 币安(2023年): 黑客论坛发帖声称有10,000份KYC文件可供出售(币安否认遭入侵,称这些文件源自此前的一次钓鱼攻击)

- Coinbase(2024年): 未确认发生数据泄露,但内幕交易案显示员工拥有广泛的用户数据访问权限

- 注意:请务必查阅交易所的官方声明——许多“安全漏洞”声明实为钓鱼诈骗。

交易所如何缓解:

- 数据库细分: PII(姓名、地址)与财务数据(交易历史)分开存储

- 静态数据加密: 用于存储文档的 AES-256 加密

- 传输中加密: 数据传输的 TLS 1.3

- 定期安全审计: 每年由第三方(CertiK、Quantstamp)进行渗透测试

- 漏洞赏金计划: 聘请黑客在恶意攻击者之前发现漏洞(例如,Coinbase 对每个严重漏洞的赏金高达 25 万美元)

风险 #2:内部威胁

威胁:

- 可访问KYC数据库的员工可能窃取数据或将其出售给犯罪分子。

- 合规官、客户服务人员、IT 员工可能拥有正当访问权限,但会滥用该权限。

真实示例:

Coinbase(内部调查,2024年):

- 发生了什么: 员工未经授权访问用户账户,并将信息共享给外部方

- 已采取的措施: 员工已被解雇,相关刑事指控已提起,Coinbase 已实施更严格的访问控制措施。

- 课程 即使是拥有访问权限的合法员工,也会带来风险。

币安(据称,2023年):

- 申领: 前员工涉嫌泄露10,000份KYC文件

- 币安回复: 否认发生数据泄露,称相关文件源自2019年的网络钓鱼攻击,并非内部泄密。

- 持续进行: 安全公司开展的调查

交易所如何缓解:

- 基于角色的访问控制(RBAC): 客服人员仅能看到姓名和账户余额;合规官可查看完整的KYC文件。

- 最小权限原则: 授予完成工作职能所需的最低权限

- 访问日志记录: 每次数据查看均记录时间戳、员工ID及访问原因

- 定期审核: 每季度审查访问日志,识别可疑模式(例如:员工一天内查看了1000个账户 = 警示信号)

- 背景调查: 面向合规团队的增强型筛查(信用核查、犯罪记录核查)

- 保密协议(NDA): 包含数据滥用处罚条款的法律合同

风险 #3:因数据泄露而遭受监管处罚

威胁:

- 《通用数据保护条例》(欧盟)、《加州消费者隐私法案》(加州)及其他隐私法规对数据保护不力的行为处以高额罚款。

实际处罚:

Revolut(立陶宛,2025年4月):

- 违规: 反洗钱(AML)预防工作中的“持续性缺陷”,客户尽职调查(KYC)程序不充分

- 很好: 350万欧元

- 原因是 快速增长(用户数量达数百万),但合规团队未同步扩张,导致验证能力薄弱。

- 源: 立陶宛监管机构新闻稿

巴克莱银行(英国,2025年7月):

- 违规: 未能收集到足够的“了解你的客户”(KYC)信息,交易监控不足

- 很好: 4200万英镑(约合5300万美元)

- 背景: 传统银行如此,加密货币领域亦然——监管机构不会接受“我们发展太快了”作为借口。

- 源: 英国金融行为监管局(FCA)执法通知

GDPR数据泄露处罚(欧盟):

- 最高罚款金额: 2000万欧元或全球年收入的4%,以较高者为准

- 例如

- 英国航空(2020年):因客户数据泄露被罚款2000万英镑(最初罚款1.83亿英镑,后经上诉减至该金额)

- 万豪酒店(2020年):因数据泄露事件暴露3.39亿条宾客记录,被罚款1840万英镑

- 请注意: 目前尚无主流加密货币交易所遭遇GDPR最高额罚款,但相关风险依然存在。

交易所如何缓解:

- SOC 2 Type II 认证: 年度审计,以证明安全控制措施(访问管理、加密、事件响应)

- 网络安全保险: 涵盖数据泄露相关费用的政策(通知费用、受害者信用监控费用、法律费用)

- 事件响应计划: 针对数据泄露场景的预设应对方案(在发现泄露后72小时内,依据《通用数据保护条例》(GDPR)通知用户及监管机构)

- 数据最小化: 仅存储必需的“了解你的客户”(KYC)数据(如法律未强制要求,切勿收集社会保障号码)

- 定期删除: 保留期(5–10 年)结束后清除账户,以降低风险敞口

行业转变:逐步摆脱集中式存储

当前现状(2025年):

- 95%以上的交易所仍在使用集中式加密数据库(监管要求,技术成熟可靠)

- 去中心化替代方案(SSI、链上KYC)仅处于试点阶段

实验方法:

1. 自主主权身份(SSI)试点项目:

- 什么? 用户将KYC文件存储在自己的数字钱包(手机应用)中,并向交易所共享加密证明。

- 状态: 欧盟《电子身份认证与信任服务条例》(eIDAS)2.0 试点项目,日本数字厅正使用“My Number”数字身份证开展测试

- 采用率: 到2025年,仅有不到1%的加密货币用户拥有SSI凭证。

- 监管认可: 未获美国监管机构(金融犯罪执法网络FinCEN、证券交易委员会SEC、商品期货交易委员会CFTC)批准作为传统“了解你的客户”(KYC)流程的替代方案。

2. 零知识证明(ZKP)实现选择性披露:

- 什么? 无需透露确切出生日期或所在地,即可证明“我已年满18周岁”或“我并非来自受制裁国家”

- 状态: 实验性(Polygon ID、zkMe 协议)

- 限制: 监管机构要求进行完整的文件验证,而不仅仅是布尔值证明。

3. 联邦式KYC(交易所间共享验证):

- 什么? 用户只需通过KYC服务商(Jumio、Onfido)完成一次身份验证,即可获得一份加密凭证,该凭证被多家交易所认可。

- 状态: 部分采用(Sumsub、KYC-Chain 已被多个平台使用)

- 挑战: 责任归属(若凭证系伪造,由谁承担责任?)

主流采用时间表:

- 2025-2026: 持续开展试点,尚未获得重大监管批准

- 2027-2028: SSI 的潜在欧盟监管框架(若 eIDAS 2.0 试点成功)

- 2030+: 潜在的主流采用(不保证)

用户与交易所今日核心要点:

- 使用集中式KYC 具备加密存储、访问控制和审计功能(符合规范,已获验证)

- 不要仅依赖SSI/ZKP (2025年尚未获得监管批准)

- 监控创新 (可能在5年或更长时间后成为可选功能)

加密货币中的隐私问题

- 交易员匿名性丧失。

- 第三方滥用敏感数据的风险。

数据泄露案例

- Coinbase 数据泄露事件: 内部人员攻击导致身份证号、地址和财务信息泄露。

- 币安事件: 黑客论坛泄露事件声称已获取用户KYC数据。

案例研究:失败教训与改进措施

案例研究 #1:账本(Ledger)数据泄露事件(2020 年 7 月)

发生了什么:

背景介绍

- 账本(Ledger)= 硬件钱包制造商(非加密货币交易所,但会存储类似客户KYC的数据)

- 营销数据库遭黑客攻击,导致27.2万条客户记录泄露

- 攻击者访问了:姓名、邮政地址、电话号码、电子邮件地址、订单详情

- 未泄露任何财务数据或加密货币资产(Ledger 设备始终安全)

时间轴

- 2020年6月: 初始入侵事件发生(账本公司不知情)

- 2020年7月14日: 分类账发现电子商务数据库遭到未授权访问

- 2020年7月29日: 分类账发布了安全事件报告,通知了9500名用户,其详细数据已遭泄露。

- 2020年12月: 完整数据库(272,000 条记录)在黑客论坛 RaidForums 上遭泄露

- 2021-2023: 受害者报告称遭遇了人身威胁、网络钓鱼攻击以及SIM卡交换尝试。

对用户的影响:

钓鱼式攻击活动:

- 攻击者发送了电子邮件: “您的莱德设备已被入侵”

- 假冒的账本(Ledger)网站,收集助记词(12–24 个单词的恢复密钥)

- 据估计,已有超过1000万美元通过钓鱼攻击被盗(用户在假冒网站上输入了助记词)

物理安全威胁:

- 犯罪分子知晓加密货币持有者的精确地址。

- 多次报告:

- 威胁信: “我们知道您持有加密货币。支付5000美元等值的比特币,否则我们将对您的家人下手。”

- 入室盗窃企图(罕见,但已有至少3起有记录的案例)

- “扳手攻击”(通过身体胁迫手段逼迫用户交出助记词)

长期后果:

-

- 受害者数据在2025年(事件发生5年后)仍在暗网中传播

- 持续针对莱德(Ledger)客户的网络钓鱼活动

- 已提起集体诉讼(已达成未披露金额的和解)

案例研究 #2:Coinbase 内部威胁事件(2024 年)

发生了什么:

事件:

- Coinbase 员工未经授权访问用户账户

- 向外部方(身份未披露)共享了机密客户信息

- 由 Coinbase 内部监控系统检测到

时间轴

- 2024 年第一季度: 员工开始未经授权访问(确切起始日期未公开)

- 2024年第二季度: Coinbase 安全团队已标记出异常的账户访问模式。

- 2024年6月: 已启动内部调查

- 2024年7月: 员工已遭解雇,相关刑事指控已提交美国联邦调查局(FBI)

- 2024年8月: Coinbase 已通知受影响的用户,并提供免费信用监控服务。

规模:

- 受影响账户数量:未披露(Coinbase称调查仍在进行中)

- 访问的数据类型:客户姓名、余额、交易历史(未泄露密码或双重身份验证代码)

这揭示了内部威胁的哪些问题:

为何内部人员具有危险性:

- 合法访问: 合规官、客户服务人员和IT人员需要查看用户数据以履行工作职责。

- 难以检测: 与外部黑客不同,内部人员使用的是已授权的凭据(不会触发暴力破解告警)

- 高价值目标: 心怀不满的员工、面临财务压力的员工,或被外部人员收买的员工

加密货币领域常见的内部威胁场景:

- 数据盗窃出售: 员工导出KYC数据库,在暗网出售(每份身份证件售价10–50美元)

- 账户操控: 客服人员将提款地址更改为攻击者的钱包地址

- 钓鱼信息: 员工向钓鱼团伙泄露用户电子邮件地址/电话号码

- 间谍活动: 竞争对手贿赂员工以获取交易数据和用户行为分析

Coinbase 如何检测并响应:

检测机制:

- 访问日志记录: 每次客户账户查看操作均记录员工ID、时间戳及原因。

- 异常检测: AI 已标记异常行为(员工一周内查看了 500 多个账户,正常范围为 10–20 个)

- 同行对比: 系统将员工的访问权限与其同岗位同事进行对比(异常值 = 风险警示)

- 审计跟踪: 每季度对高权限账户(合规官、管理员)进行人工审核

响应操作:

- 已离职员工立即终止(当天即由人员陪同离开办公大楼)

- 已撤销所有系统访问权限,禁用凭据

- 司法调查:审查了所有被访问的账户及所有被下载的文件

- 已向美国联邦调查局(FBI)提交刑事投诉(内幕交易、未经授权访问计算机系统)

- 在30天内通知受影响的用户(符合GDPR/CCPA规定)

- 提供为期2年的免费信用监控服务(标准数据泄露后补救措施)

事件后已实施的改进措施:

- 紧急访问流程: 高风险操作(查看余额超过100万美元的鲸鱼账户)需要两人审批。

- 随机审计: 每周随机审计10%的员工访问日志(而非仅每季度审计一次)

- 行为分析: 机器学习模型基于访问模式及人力资源标记(如近期纪律处分、绩效考核未通过)来预测内部威胁风险。

- 数据最小化: 客服人员仅能看到交易编号,除非特定工单需要,否则看不到客户的全名和地址。

加密行业经验教训:

1. 最小权限原则:

- 差: 所有客户支持代理均可查看完整的“了解你的客户”(KYC)文件。

- 良好: 一级支持仅能看到姓名和账户余额;二级支持(升级处理)可查看完整的“了解你的客户”(KYC)信息;合规官所属团队拥有无限制访问权限。

2. 访问监控:

- 差: 记录访问日志,但从未审查日志(安全作秀)

- 良好: 自动化异常检测 + 每周随机审计 + 每季度全面审查

3. 背景调查与持续监控:

- 入职前:信用调查、犯罪记录(财务压力 = 内部威胁风险)

- 在职期间:监控警示信号(生活方式突然改变、心怀不满、频繁访问高净值用户账户)

4. 职责分离:

- 差: 负责用户入驻的同一人员也可审批提款。

- 良好: 入职团队 ≠ 运营团队 ≠ 合规团队(相互制衡)

5. 安全文化:

- 定期安全培训:“如遇贿赂该如何应对”“如何举报可疑同事”

- 举报人保护:用于报告内部威胁的匿名热线

- 离职面谈:员工离职时,立即撤销其访问凭证,并审查其所有近期活动。

案例研究 #3:正面示例——Kraken 的储备金证明(持续进行中)

他们做对了什么:

背景介绍

- FTX 崩盘(2022 年 11 月)暴露了客户资金被挪用的问题后,交易所亟需证明自身偿付能力。

- Kraken 已实施 储备金证明(PoR) + 透明度措施

关键实践:

1. 默克尔树验证(储备金密码学证明):

- 用户可核实其余额是否包含在Kraken的总储备金中。

- 流程:

- Kraken 公布所有用户余额的加密哈希值

- 每位用户均会收到一个独立的哈希值(其余额 + 盐值)

- 用户验证其哈希值属于已发布的默克尔树

- 确保Kraken无法伪造储备金(若其作假,数学公式将不成立)

2. 第三方审计:

- 独立审计机构(Armanino LLP)验证链上储备金与用户存款相符。

- 每季度发布(而非一次性公关噱头)

- 审计涵盖:比特币、以太坊、USDT、USDC 及 100 多种其他资产

3. 透明沟通:

- 解释PoR方法论的博客文章(而不仅仅是“请相信我们”)

- 供用户验证其是否被包含在内的开源工具

4. 了解你的客户(KYC)安全措施:

- SOC 2 II 型认证(每年对数据安全控制措施进行审计)

- 漏洞赏金计划:发现安全漏洞可获 100–100,000 美元奖励

- 面向员工的定期安全培训(网络钓鱼模拟、内部威胁意识)

这对KYC的重要性:

通过透明度建立信任:

- 如果用户信任交易所的安全实践,他们更愿意提交KYC信息。

- PoR 与 KYC 并无直接关联,但可体现整体运营的完整性。

业界顶尖的安全文化:

- 如果交易所大力投入储备金透明度建设,那么其在“了解你的客户”(KYC)数据保护方面也很可能投入大量资源。

- 危险信号:拒绝接受审计的交易所可能还存在其他问题(如客户身份识别(KYC)松懈、反洗钱(AML)措施薄弱、准备金不足)。

监管信心:

- 具备严格合规性(包括“了解你的客户”[KYC])及财务透明度的交易所 = 更低的监管风险

- 更轻松地建立银行合作关系、法币入金通道,以及在新司法管辖区获取牌照

用户须知:

选择交易所:

- SOC 2 II 型或 ISO 27001 认证(证明安全控制措施)

- 公共安全审计(渗透测试、漏洞赏金计划)

- 透明的事件响应(如发生数据泄露,将及时披露,而非隐瞒)

- 清晰的隐私政策(存储哪些KYC数据、存储时长、谁可以访问)

避免以下类型的交易:

- 拒绝第三方审计(“出于专有原因”)

- 曾发生数据泄露事件,且应对不力(通知延迟、将责任归咎于用户)

- 无明确的服务条款/隐私政策

- 匿名团队(无人担责)

KYC 验证电话的创新

创新 #1:高级生物特征身份验证(当前技术,2025 年)

当前正在使用的工具:

1. 人脸识别(最常见):

KYC 电话验证流程:

- 用户将身份证件对准摄像头 → 工作人员拍摄身份证件照片

- 用户进行活体检测(眨眼、转头、微笑)

- AI 软件从两者中提取面部特征点:

- 身份证照片(2D图像)

- 实时视频(如具备条件,使用深度传感器进行3D面部建模;否则采用动作分析)

- 对比关键功能:

- 双眼间距、鼻宽、下颌线形状、颧骨结构

- 生成相似度得分:匹配度 0–100%

技术提供商:

- Onfido: AI 驱动的文件 + 人脸识别验证(Revolut、Coinbase 等公司正在使用)

- Jumio: 活体检测 + 人脸比对(已被 Airbnb、Uber 及多家加密货币交易所采用)

- Sumsub: 具备防欺骗功能的生物识别验证(币安、多个去中心化金融平台正在使用)

准确率(2025年行业标准):

- 真实接受率(TAR): 98%–99.5%(合法用户匹配正确率)

- 错误接受率(FAR): 0.01–0.1%(错误接受欺诈者)

- 错误拒绝率(FRR): 0.5%–2%(因光线不佳、身份证照片陈旧等原因,导致合法用户被错误拒绝)

防伪技术:

- 攻击: 照片的照片(打印证件照,将照片对准摄像头)

- 防御: 活体检测(眨眼、头部移动——静态照片无法实现)

- 攻击: 预录制视频

- 防御: 随机提示(官员会提出出乎意料的动作指令,例如“摸一下你的鼻子”,无法预先录制)

- 攻击: 深度伪造视频(AI生成的人脸)

- 防御: 纹理分析(深度伪造图像的皮肤纹理不自然、光照不一致)、微表情检测(真实人脸存在细微的非自主性动作,而深度伪造图像则没有)

- 攻击: 3D面具(真人面部硅胶面具)

- 防御: 红外传感器可检测热量分布(真实皮肤与硅胶的区别)以及深度映射(面具缺乏自然的面部轮廓)

2. 声纹识别(加密货币KYC中的新兴技术):

如何使用

- 在KYC电话中,用户进行语音回答(回答问题)

- 软件分析语音特征:

- 推介: 声带振动频率

- 语气: 语音质量、音色

- 节奏: 说话节奏、语速

- 重音标记: 地区发音模式

- 创建独特的“声纹”(类似于指纹,但针对声音)

- 与后续通话对比:若同一用户再次来电,语音应保持一致。

使用场景:

- 初始验证: 确认用户未使用变声软件

- 重新验证: 如果用户丢失了双重身份验证(2FA)设备,可致电客服以恢复访问权限 → 语音生物识别技术确认其身份

- 预防欺诈: 检测是否有他人(家庭成员、攻击者)正在使用该账户

技术提供商:

- Nuance(微软): 银行用于电话银行身份验证

- Pindrop: 检测伪造来电和合成语音

- VoiceVault: 基于语音生物识别的多因素身份验证

准确性:

- 等错误率(EER): 1–2%(错误接受率 = 错误拒绝率时的临界点)

- 比密码更安全: 语音比密码/PIN更难窃取

局限性:

- 环境噪音(背景音乐、交通声)会降低准确率

- 疾病(感冒、咽喉痛)会暂时改变声音

- 老化(声音随年份变化,需重新注册)

- 隐私问题(语音数据属于敏感生物识别信息,GDPR 要求获得明确同意)

3. 行为生物识别技术(前沿技术,采用率有限):

它是什么:

用户在KYC流程中与设备交互方式的分析:

-

- 输入模式: 输入信息时的速度、节奏和压力

- 鼠标移动: 速度、轨迹、点击模式

- 触摸屏手势: 滑动速度、手指按压力度(移动设备)

- 设备角度: 用户自拍时持握手机的方式

它如何检测欺诈:

- 使用盗用证件的欺诈者,其行为模式与合法用户不同。

- 示例:合法用户冷静地填写表单,而欺诈者则匆忙提交(紧张不安,试图在被检测到之前完成提交)

技术提供商:

- BioCatch: 用于欺诈检测的行为生物识别技术(银行使用)

- 无钥匙 无需密码的生物识别身份验证

加密货币当前状况(2025年):

- 实验性功能: 不到5%的加密货币交易所将行为生物识别技术用于KYC(了解你的客户)流程。

- 更常见: 用于交易欺诈检测(异常交易模式)

局限性:

- 高误报率(老年用户打字速度慢,并不意味着存在欺诈行为)

- 隐私问题(持续监控令人感觉具有侵入性)

- 需要大型数据集来建立基准(不适用于首次使用的用户)

生物识别技术的隐私与伦理问题:

GDPR/CCPA 合规性:

- 生物识别数据 = 《通用数据保护条例》(GDPR)下的“特殊类别”数据(敏感个人数据)

- 需要:

- 明确同意(不得推定,必须通过清晰明了的语言主动选择加入)

- 目的限制(仅可用于声明的目的,不得日后另作他用)

- 数据最小化(仅存储必要的生物特征数据)

- 删除权(用户可在账户关闭后申请删除数据)

存储风险:

- 危险: 集中式生物特征数据库 = 黑客的高价值攻击目标

- 独特的问题: 密码可以重置;生物特征信息则无法重置(例如您的面部特征是永久性的)

- 减轻影响: 某些系统存储的是生物特征模板(数学表示形式),而非原始图像(模板更难被逆向工程破解)。

偏见与歧视:

- 早期的人脸识别系统在以下情况下的错误率较高:

- 非白人面孔(训练数据集以白人为主)

- 女性(训练数据主要为男性面孔)

- 老年人(未考虑年龄增长因素)

- 行业响应(2020–2025年):多元化的训练数据集、定期偏见审查、透明度报告

监控担忧:

- 生物识别数据可能会与政府共享(例如应执法部门的要求)

- 职责范围蔓延(将KYC生物识别信息用于广告投放、用户追踪)

- 最佳做法: 交易所应承诺,除非法律强制要求(例如法院命令、反洗钱调查),否则不得共享生物识别数据。

创新#2:自主主权身份(SSI)——面向未来的技术,仅处于试点阶段

重要免责声明——请先阅读:

监管现实核查(2025年):

- 美国监管机构(金融犯罪执法局、美国证券交易委员会、美国商品期货交易委员会)尚未批准SSI作为传统“了解你的客户”(KYC)流程的替代方案。

- 2025 年,仅有不到 1% 的加密货币交易所接受 SSI 凭据。

- 仅限试运行阶段: 欧盟《电子身份认证与信任服务条例》2.0版、日本数字厅测试

- 主流采用: 最早为2027–2028年(前提是试点项目成功,但不作保证)

- 今日需求: 交易所必须采用集中式“了解你的客户”(KYC)流程,包括文件验证、加密存储,并按照美国金融犯罪执法网络(FinCEN)及反洗钱金融行动特别工作组(FATF)的要求保留相关记录。

核心要点:SSI 是面向未来的一项有前景的技术,但在 2025 年尚无法取代传统 KYC 以满足监管合规要求。

什么是自主主权身份(SSI)?

概念:

- 用户自主掌控其身份数据(证件、资质证明等),而非依赖中心化机构(如政府、交易所、银行)。

- 身份信息存储在用户的数字钱包中(智能手机应用程序、硬件设备)

- 用户使用密码学证明,有选择性地向验证方共享凭证。

关键组件:

1. 去中心化标识符(DID):

- 唯一标识符不由任何中央机构控制

- 格式:

did:example:123456789abcdefghi(类似于网址,但用于身份识别) - 依托区块链(以太坊、Polygon、Hyperledger Indy)实现防篡改验证

- 用户拥有私钥;只有他们可以更新/撤销去中心化标识符(DID)。

2. 可验证凭证(VC):

- 由可信方(政府、大学、雇主、KYC服务提供商)签发的数字证明

- 例如

- 政府事务:“此人已满18周岁”(年龄凭证)

- KYC 服务商问题:“此人已于 [日期] 通过身份验证”(KYC 凭据)

- 学校相关问题:“此人于2020年获得计算机科学专业学位。”

- 由签发方进行密码学签名(无法伪造)

- 存储在用户的钱包中,而非发卡机构的数据库中

3. 零知识证明(ZKPs):

- 加密技术:证明您拥有某信息,但不透露该信息本身

- 示例:证明“我已年满18周岁”,但不透露确切出生日期

- 工作原理(简化版):

- 用户的钱包生成加密证明:“出生日期早于2007年”

- 验证者(交易所)通过密码学方式验证证明

- 结果:TRUE/FALSE,但验证方永远不会看到实际出生日期

SSI 在加密货币 KYC 中的运作方式(理论层面):

步骤 1:用户通过可信的 KYC 服务商完成一次身份验证:

- 用户访问KYC服务提供商(Onfido、Sumsub、政府机构)

- 提交证件(身份证、住址证明、自拍照)

- KYC服务提供商验证身份

- 向用户的数字钱包发放可验证凭证(VC):

- “用户 [DID] 于 [日期] 由 [KYC 服务提供商] 完成身份验证”

- 验证等级:完整KYC(身份证+地址+生物识别)

- 由KYC服务提供商进行加密签名

步骤 2:用户在加密货币交易所注册

- 用户无需再次上传文件,而是从钱包中出示凭证(VC)。

- 交易所验证:

- VC 签名有效(确由 KYC 服务商签发)

- VC 未过期或未被撤销

- 用户控制去中心化身份标识(DID)(通过私钥证明所有权)

- 交易所接受虚拟身份证(VC)作为身份证明(无需重新上传身份证)

步骤 3:持续进行——用户掌控数据:

- 用户可在交易所滥用数据时撤销访问权限

- 用户在钱包中更新凭证(是否已搬迁至新地址?请更新住址证明可验证凭证)

- 用户将凭据带至新交易所(可移植身份)

SSI(若被广泛采用)的优势:

1. 隐私政策:

- 交易所不存储原始身份证明文件(仅存储用户已通过验证的加密证明)

- 降低数据泄露风险(无需集中存储ID数据库,避免被黑客攻击)

- 选择性披露(用户仅分享必要信息:例如年龄验证,但不提供确切出生日期)

2. 用户控制:

- 用户拥有自己的数据,可随时撤销访问权限

- 便携式凭证(一次验证,处处可用)

- 透明度(用户可清晰查看与每个验证方共享的具体数据)

3. 交易所的成本效益:

- 降低KYC成本(若用户出示来自可信提供商的有效可验证凭证,则无需重新验证其身份)

- 更快的入职流程(如虚拟信用卡有效,则即时验证)

- 更少的数据存储责任(不保存用户文档)

当前局限性与挑战(为何在2025年尚未成为主流):

1. 监管认可:

- 美国监管机构要求交易所对用户进行独立验证并保存相关记录。

- 美国金融犯罪执法网络(FinCEN):“依赖第三方开展客户尽职调查(KYC),必须包含对服务提供商的尽职调查”(交易所不能盲目信任风险投资机构)。

- FATF:要求客户尽职调查(CDD)须使用“可靠、独立的来源文件”(仅凭视频通话(VC)可能无法满足该要求)

- 根本原因:即使用户已通过视频认证(VC),交易所仍可能需要验证文件以满足监管要求。

2. 标准化差距:

- 多个相互竞争的SSI框架:Sovrin、uPort、Polygon ID、Dock.io(目前尚无统一标准)

- 互操作性问题(Sovrin 签发的凭证可能无法在 uPort 钱包中使用)

- W3C 标准(DID、VC)已存在,但具体实现方式差异很大

3. 对发卡机构的信任:

- 交易所必须信任签发可验证凭证(VC)的KYC服务商(如果该服务商的验证标准较低,该怎么办?)

- 责任问题:如果欺诈者使用伪造的凭证,谁应承担责任?用户?签发方?交易所?

- 撤销挑战(如果用户受到制裁,如何确保所有交易所都知晓并撤销其可验证凭证?)

4. 用户体验:

- 大多数用户不理解SSI(需要管理私钥、了解钱包)

- 密钥丢失 = 身份丢失(私钥无法“重置密码”)

- 复杂性(重新上传身份证比设置SSI钱包更简单)

5. 技术可扩展性:

- 区块链验证可能较慢(以太坊网络拥堵)

- 费用(DID 锚定和 VC 签发的区块链交易费)

当前SSI试点项目(2025年):

欧盟 — eIDAS 2.0:

- 什么? 欧盟电子身份识别与信任服务法规

- 状态: 试点阶段,目标是到2026年实现符合SSI标准的数字身份钱包。

- 范围: 政府签发的身份证件、驾驶证、健康档案、学历证书

- 加密货币相关性: 可签发“欧盟公民”凭证,但不能替代完整的KYC流程(交易所仍需地址证明、资金来源证明)

日本——数字厅“我的号码”(My Number)系统集成:

- 什么? 探索基于区块链的国民身份证(个人编号)凭证

- 投资: 200亿日元(约合2亿美元)用于SSI基础设施

- 合作伙伴: NTT Data 与索尼正在为员工和市民开发自主主权身份(SSI)系统

- 状态: 企业内部使用场景(员工身份证号),尚未面向公众的加密货币KYC

美国——有限试点:

- 美国国土安全部(DHS): 已测试用于边境通关(旅客证件)的SSI

- 州(伊利诺伊州、怀俄明州): 基于SSI原则探索数字驾照

- 加密货币: SSI 用于加密货币 KYC 并未获得美国联邦政府认可(美国金融犯罪执法网络 FinCEN 仍要求采用传统方法)

行业倡议:

- 公民: SSI身份验证平台(与部分加密项目建立合作伙伴关系)

- Polygon ID: Polygon 区块链上的隐私保护身份

- Dock.io: 可验证凭证平台(部分人力资源和教育平台使用,非主流加密货币)

SSI 在加密货币 KYC 中的现实时间表:

2025–2026 年:持续开展试点

- 更多交易所尝试对低风险等级用户采用SSI(自持身份)方案(例如,提现限额) <1000美元/天)

- 监管沙盒(英国金融行为监管局FCA、新加坡金融管理局MAS)测试SSI合规性

2027–2028 年:可能的监管框架

- 若欧盟《电子身份认证与信任服务条例》(eIDAS)2.0 试点项目取得成功 → 欧盟可能批准使用自主主权身份(SSI)满足特定的客户尽职调查(KYC)要求

- 美国:2028年之前可能性较低(监管惯性,将首先关注稳定币监管)

2030年及以后:主流采用(乐观情景)

- SSI 成为交易所的可选方案(并非取代传统 KYC,而是对其的补充)

- 持有政府签发的SSI凭证的用户可快速完成验证

- 交易所仍对未使用SSI的用户维持传统的“了解你的客户”(KYC)流程。

替代情景:SSI 仍属小众

- 监管问题依然存在(责任归属、对发行方的信任)

- 用户采用率低(操作过于复杂,担心密钥管理问题)

- 集中式KYC(了解你的客户)配合加密技术仍占主导地位

这对用户和交易所今日意味着什么:

面向用户:

- 不要等待SSI(自主身份)投入加密货币应用(这至少还需5年以上)

- 使用加密存储和 SOC 2 认证,与交易所完成传统的“了解你的客户”(KYC)流程。

- 关注SSI的最新动态,但不要依赖它实现即时访问。

适用于交易所:

- 保持合规的集中式客户尽职调查(KYC)(符合美国金融犯罪执法局(FinCEN)及《加密资产市场监管法案》(MiCA)要求)

- 如处于监管沙盒(英国金融行为监管局FCA、新加坡金融管理局MAS)中,则参与SSI试点项目。

- 切勿仅依赖自主主权身份(SSI)而放弃传统的“了解你的客户”(KYC)流程(否则将违反监管规定)

重要的是 SSI 采用现状(2025 年)

尽管SSI技术已趋成熟(W3C标准已确立,多个框架已投入运行),但监管机构的认可仍待推进。

限量: 技术已就绪:去中心化标识符(DID)、可验证凭证、零知识证明均已达到生产就绪状态

仅限监管试点:

- 欧盟:通过eIDAS 2.0和欧洲区块链服务基础设施(EBSI)探索自主主权身份(SSI)——试点阶段

- 美国:美国证券交易委员会(SEC)、金融犯罪执法网络(FinCEN)和商品期货交易委员会(CFTC)均未批准SSI作为传统“了解你的客户”(KYC)流程的替代方案。

主流采用率低: 2025 年,接受 SSI 凭据的加密货币交易所不足 1% 现实时间表:

- 2025–2026 年:欧盟试点项目持续推进

- 2027–2028 年:若试点成功,潜在的监管框架将逐步形成

- 2030年及以后:可能实现主流采用(不保证)

核心要点: 加密货币交易所目前必须维持合规的中心化“了解你的客户”(KYC)流程。去中心化身份(SSI)前景广阔,但在2025年尚无法取代传统验证方式以满足监管合规要求。

可重复使用的KYC证明

- 经链上验证的凭证,可在多个平台间通用,无需重复提交。

- 减少数据重复和存储成本。

加密交易所实施“了解你的客户”(KYC)电话验证的最佳实践

1. 基于风险的方法(FATF建议1)

原则:

- 不要对所有用户采用相同的KYC流程(浪费资源)

- 基于风险因素的等级验证

实施:

一级——低风险(95% 的用户):

- 自动化电子身份认证(eKYC):身份证上传 + 自拍 + 地址验证

- 无需拨打电话

- 时间:5–20 分钟

- 费用:0.50–2.00 美元

- 示例:零售交易员、存款 每月 <$10,000

二级——中风险(占用户总数的3%-4%):

- 人工文档审核(合规专员审核,无需电话联系)

- 触发原因:文档不清晰、存在细微不一致

- 时间:1–2 个工作日

- 费用:5–15 美元

- 示例:身份证照片过期、地址不匹配(旧版水电账单)

三级——高风险((占用户总数的1–2%):

- 增强型尽职调查(EDD)及验证电话

- 触发原因:政治公众人物(PEP)身份、高风险司法管辖区、大额交易量、可疑交易模式

- 时间:1–3 个工作日

- 费用:15–30 美元

- 示例:政治官员、来自受制裁国家的用户、月交易额 10 万美元以上

监管合规:

- FATF建议1:“对客户尽职调查采取基于风险的方法”

- 美国金融犯罪执法网络(FinCEN)指导意见:“风险评估应考虑客户类型、产品及地理区域。”

- 不要对所有人应用增强型尽职调查(EDD)(此举有失公平、浪费资源,且损害用户体验)

2. 数据安全与存储

加密要求:

静止状态(存储的数据):

- 对所有KYC文件使用AES-256加密

- 将加密密钥与数据分离(密钥存储在硬件安全模块(HSM)中)

- 加密通话录音、文字记录和生物特征数据

- 切勿将密码/加密密钥与加密数据存储在同一数据库中

运输中(数据传输):

- 所有数据传输(上传、下载、API 调用)均使用 TLS 1.3。

- 移动应用证书固定(防止中间人攻击)

- 不允许未加密的 HTTP 连接

数据库细分:

- 将个人身份信息(姓名、地址)与财务数据(余额、交易记录)分开存储

- 将KYC文件与运营数据库分开

- 理由:即使运营数据库遭到入侵,KYC 文件仍受到保护。

访问控制:

- 基于角色的访问控制(RBAC):

- 客户服务:仅显示姓名和账户余额

- 合规官:完整的KYC访问权限

- IT人员:无法访问生产环境中的KYC数据(仅可访问用于灾难恢复的加密备份)

- 所有访问KYC系统的员工均需启用多因素身份验证(MFA)

- 访问日志:每次文档查看均记录员工ID、时间戳及查看原因

- 季度审计:审查访问日志以发现异常情况(例如员工查看了1000个以上账户 = 风险信号)

保留与删除:

- 根据监管要求保留KYC数据:

- 美国(金融犯罪执法网络,FinCEN):账户关闭后5年

- 欧盟(GDPR):5–10 年(各成员国规定不同)

- 英国(FCA):业务关系终止后5年

- 保留期限届满后自动删除(不无限期保存数据)

- 安全删除:多次覆写数据(而不仅仅是“删除文件”,因为后者仍可恢复)

3. 第三方审计与认证

SOC 2 Type II(加密货币交易所最低标准):

- 什么? 安全控制措施审计(访问管理、加密、事件响应)

- 频率: 年度

- 提供者 四大国际会计师事务所(德勤、普华永道、安永、毕马威)或专业服务机构(A-LIGN、Prescient Assurance)

- 费用 15,000 美元至 100,000 美元,具体取决于交易所规模

- 好处 向用户、监管机构和合作伙伴证明已落实安全控制措施

ISO 27001(信息安全国际标准):

- 什么? 全面的信息安全管理体系(ISMS)

- 范围: 所有数据(不仅限于KYC,但包含KYC)

- 频率: 年度监督审核,每3年进行一次全面再认证

- 好处 全球认可,标准高于 SOC 2

渗透测试:

- 什么? 道德黑客尝试入侵系统

- 频率: 生产系统每季度一次,全面审计每年一次

- 服务提供商: CertiK、Trail of Bits、Halborn、Quantstamp

- 范围: Web 应用程序、API、数据库、网络基础设施

- 可交付成果: 包含漏洞、风险评级和修复步骤的报告

漏洞赏金计划:

- 什么? 聘请外部安全研究人员发现漏洞

- 平台: HackerOne、Bugcrowd、Immunefi(专注于加密领域)

- 奖励: 100–250,000 美元,具体金额视漏洞严重程度而定(Coinbase 对高危漏洞的最高赏金为 25 万美元)

- 好处 众包安全:在恶意黑客之前发现漏洞

4. 合规官培训

谁来执行“了解你的客户”(KYC)电话?

- 专职合规专员(非客服代表)

- 背景调查:信用调查、犯罪记录(财务压力 = 内部威胁风险)

- 最低任职资格:CAMS(国际公认反洗钱师)认证或同等资质

培训要求:

初始培训(拨打电话前):

- 反洗钱(AML)法规:《银行保密法》(BSA)、金融行动特别工作组(FATF)建议、《加密资产市场法规》(MiCA)、各司法管辖区本地法律

- 风险警示标识:可疑行为、不一致之处、欺诈迹象

- 访谈技巧:开放式问题、跟进式追问

- 文化敏感性:姓名惯例(父名、多个姓氏)、直接式与间接式沟通风格

- 技术:如何使用视频通话软件、生物特征验证工具、制裁筛查

持续培训(每季度一次):

- 监管更新(新发布的FATF建议、美国金融犯罪执法局(FinCEN)指南)

- 案例研究(近期欺诈方案、规避制裁策略)

- 角色扮演练习(模拟KYC电话,由演员扮演欺诈者)

质量保证:

- 主管会随机听取 10% 的通话录音。

- 反馈会议:“您做得好的地方如下,需要改进的地方如下”

- 校准会议:所有合规官共同讨论边缘案例,并就标准达成一致。

5. 用户沟通与透明度

通话前(提前24–48小时通知):

- 电子邮件地址:

- 此次致电原因明确(“由于[交易量/司法管辖区/政要人物筛查],您的账户触发了强化尽职调查”)

- 所需文件清单

- 技术要求(摄像头、麦克风、网络速度)

- 时间安排(通话时长为15–30分钟)

- 未完成通话的后果(7 天后账户将被限制)

通话中:

- 通话将被录音(需获得明确同意)

- 设定预期:“本次通话大约需要20分钟。我将核实您的身份、了解您的资金来源,并确认您的交易模式。”

- 专业语气(非质询式,而是协作式:“我们随时为您提供帮助,助您顺利完成验证”)

通话后:

- 决策时间线:“您将在24–48小时内收到包含结果的电子邮件。”

- 如需补充文件:具体要求(“请于[日期]前提供最近两个月的工资单”)

- 如被拒绝:原因模糊(若已提交《信息访问请求》则不披露具体原因),说明后续步骤(提现资金、账户关闭时间表)

隐私政策:

- 我们根据美国法律,将您的KYC文件保存5年。

- 数据使用:“您的数据仅用于验证目的,除非法律要求向监管机构披露,否则不会与任何第三方共享。”

- 用户权利:“您可申请获取个人数据副本、更正错误信息,或在保留期满后删除数据。”

用户最佳实践:如何为KYC电话认证做好准备

1. 文档准备(通话前48小时)

政府签发的身份证件:

- 检查有效期(有效期须至少剩余1个月)

- 在光线良好的环境下拍摄高质量照片(如需上传):

- 四个角均可见

- 无眩光或阴影

- 文本可读

- 彩色照片(非黑白照片)

- 通话期间请准备好实体身份证件(客服人员可能会要求您出示原件)

地址证明:

- 日期必须在3个月内(部分交易所接受6个月内)

- 姓名必须与身份证上的姓名完全一致

- 完整地址可见(街道、城市、邮政编码)

- 接受的文件:

- 水电煤及网络费账单

- 银行对账单

- 租赁协议/租约

- 政府签发的载有地址的文件(纳税证明、选民登记证)

- 不接受(通常情况):

- 手机话费(部分交易所不支持)

- 信用卡账单(隐私问题)

- 酒店收据、临时住宿

资金来源(如需提供):

- 员工:最近2–3份工资单 + 劳动合同

- 企业主:企业注册信息、纳税申报表(最近两年)

- 投资者:经纪公司对账单、房产出售文件

- 加密货币交易员:来自其他交易所的交易历史记录、显示加密货币收入的纳税申报表

- 请具体说明:“我每年从[雇主]获得$X收入”,而非“我有存款”。

2. 技术设置

通话前24小时:

- 测试网络速度(上传速度至少为 5 Mbps——请使用 speedtest.net)

- 测试摄像头:自拍一张照片,检查画质(光线充足、面部清晰可见)

- 测试麦克风:录制语音备忘录,播放以检查清晰度

- 下载视频通话平台(Zoom、Skype 或自定义平台)——测试权限(允许访问摄像头/麦克风)

- 选择安静的房间:

- 无背景噪音(电视、音乐、交通声等)

- 光线充足(请面向窗户或台灯就坐,切勿背光)

- 私密(无家人、室友打扰)

设备:

- 首选电脑(屏幕更大,比手机更稳定)

- 如使用手机:请站立或固定手机(切勿手持——画面会抖动)

- 请将设备充满电(通话可能需要30分钟)

3. 通话期间——注意事项

DO:

- 准时到场: 请提前 2–3 分钟加入通话

- 着装得体: 商务休闲装(体现尊重与专业性)

- 请准备好实体身份证件: 工作人员可能会要求查看原件。

- 请明确回答: 请以正常语速说话,不要着急。

- 请诚实回答: 如果您不知道答案,请说“我不知道”(请勿猜测)。

- 请说明具体情况: 如果问题不清楚,请请工作人员重新表述。

- 请提供具体答案:

- 不好:“我是一名交易员”

- 不错:“我是[公司]的软件工程师,年薪为$X。”

- 保持冷静: 紧张是正常的,但请不要回避问题。

不要

- 使用 VPN: 触发红色预警(IP地址所在地与申报居住地不符)

- 是否有其他人到场: 除非事先获得批准(联名账户的配偶除外)

- 多任务处理: 通话期间请勿查看电子邮件或浏览网页(此举不尊重客户,且令人怀疑)

- 给出含糊的回答:

- 不好:“我有业务”

- 很好:“我在[城市]拥有一家咖啡店,年收入为X美元。”

- 加急 回答前请花时间思考

- 争论: 如官员要求提供额外文件,请予以配合(争辩会延误处理进程)

4. 安全与隐私保护

共享文档前:

- 验证交易所是否合法:

- 检查域名(钓鱼网站常使用相似的网址,例如:coinbaze.com 与 coinbase.com)

- 查找 HTTPS(浏览器地址栏中的挂锁图标)

- 与官方交易所社交媒体、应用商店进行交叉核对

- 请勿将KYC文件上传至:

- 电子邮件附件(未加密)

- 即时通讯应用(WhatsApp、Telegram——不适合传输敏感文件)

- 声称可“预先验证”您的第三方网站

- 仅可通过官方交易所门户(HTTPS,已登录账户)上传

保护您的数据:

- 为交易所账户使用唯一密码(不可与其他网站重复使用)

- 启用双重身份验证(推荐使用身份验证器应用,而非短信)

- 监控账户活动:查看登录历史、提现地址

- 账户关闭后:在数据保留期(5–10 年)结束后,申请删除数据

危险信号(可能存在网络钓鱼/诈骗):

- 要求您通过回复邮件发送身份证件的电子邮件(正规交易所绝不会这样做)

- 来电者索要密码、双重验证(2FA)验证码或助记词(切勿提供这些信息)

- 紧急截止日期(“1小时内完成验证,否则账户将被删除”)——正规交易所通常给予7天以上的时间

- 通话期间请求在您的计算机上安装软件(可能存在恶意软件)

5. 如果出现问题怎么办?

如遇通话中断/技术问题:

- 请立即发送邮件至客服:“[时间]通话中断,能否重新安排?”

- 大多数交易所允许免费改期1次(不收取罚金)

如果您不理解问题:

- 请说:“您能换种方式再问一遍这个问题吗?”或“您具体想了解哪方面?”

- 切勿猜测或编造答案(不一致 = 红色警示)

如果工作人员看起来可疑(可能存在诈骗):

- 验证身份:“您能提供员工编号吗?我将致电交换支持团队进行确认。”

- 挂断电话,拨打交易所官方电话(请从官网获取,勿使用来电者提供的号码)

如果验证失败:

- 询问原因:“哪些文件需要改进?”

- 重新提交更清晰的文件(改善照明条件、提供最新的住址证明)

- 部分交易所允许申诉(提交书面说明及补充证据)

如果账户在通话后受限:

- 因特定原因检查电子邮件

- 如未提供明确原因:可能表示已提交可疑活动报告(SAR)(交易所无法披露)

- 如允许,提取剩余资金并关闭账户

- 请勿创建重复账户(涉嫌欺诈,将被全行业永久封禁)

地区差异

| 地区 | 方法 | 重要要求 |

|---|---|---|

| 美国 | 强制身份验证 | CIP规则、反洗钱(AML)合规 |

| 欧盟 | 基于风险的筛查 | 《反洗钱指令》第五版/第六版(AMLD5/AMLD6) |

| 亚太地区 | 售前合规 | 澳大利亚交易报告与分析中心(AUSTRAC)、澳大利亚审慎监管局(APRA)阈值 |

平衡隐私与合规:当前现状 vs 未来愿景

根本张力

用户隐私需求:

- 用户不希望个人数据(身份证号、地址、自拍照)存储在中心化数据库中(存在数据泄露风险)

- 用户不愿为每个交易所重复上传文件(操作重复、耗时)

- 用户希望掌控自己的数据(谁可以访问、访问时长)

监管合规要求:

- 监管机构要求交易所核实客户身份、保存记录并提交可疑活动报告(SAR)。

- 美国金融犯罪执法网络(FinCEN)、欧盟《加密资产市场监管法案》(MiCA)、英国金融行为监管局(FCA)均要求保留相关文件(5–10年)。

- 独立验证(不能仅依赖用户自我声明)

问题所在

- 最高隐私保护(用户完全掌控所有数据,不进行任何中心化存储)与监管要求相冲突(交易所必须存储交易记录并独立完成身份验证)。

- 当前的“了解你的客户”(KYC)流程 = 为满足合规要求而牺牲隐私

今日行之有效的措施(2025 年):集中式 KYC 中的隐私增强措施

1. 加密数据保险库(EDV):

- 什么? 所有存储的KYC文件均采用AES-256加密

- 访问控制: 仅限经过授权且已启用多因素认证(MFA)的合规官可进行解密。

- 好处 即使数据库遭到入侵,数据仍处于加密状态(没有密钥则毫无用处)

- 限制: 并未消除集中式存储,只是对其加以保护

2. 数据最小化:

- 原则: 仅收集法规要求的数据,不额外收集任何信息

- 例如

- 请勿收集:社会保障号码(除非法律强制要求)、母亲的娘家姓、就业经历(除非是加州就业发展部(EDD)所需)

- 收集:姓名、出生日期、地址、政府签发的身份证件(客户尽职调查所需的最低信息)

- 好处 存储的数据越少 = 遭受入侵时的攻击面越小

3. 目的限制(《通用数据保护条例》原则):

- 规则: 仅将“了解你的客户”(KYC)数据用于身份验证,不得用于其他用途。

- 例如

- 请勿使用:KYC 数据进行定向广告投放(例如:“我们发现您35岁,为您推荐养老基金广告”)

- 仅将KYC数据用于反洗钱(AML)筛查、制裁名单核查及年龄验证。

4. 用户数据权利(GDPR、CCPA):

- 访问权:用户可申请获取其KYC数据的副本。

- 更正权:用户可更正错误信息(如地址错误、姓名拼写错误)

- 删除权:在保留期(5–10 年)届满后,用户可申请删除其数据。

- 可携带权:用户可要求以机器可读格式获取其KYC数据(以便转移至其他交易所)

5. 第三方KYC服务提供商(部分可复用):

- 如何使用 使用 Sumsub/Jumio/Onfido 验证一次,即可在多家交易所通用

- 好处 用户只需上传一次文档,无需每次交换都重复上传。

- 限制: 仍为集中式(KYC 服务商持有数据),若服务商遭到入侵,则存在隐私风险

实验性技术(2025 年不适用于加密货币 KYC 合规要求):

1. 零知识证明(ZKP):

- 承诺: 无需透露确切出生日期,即可证明“我已年满18周岁”

- 当前状态: 实验性(Polygon ID、zkMe、Aztec)

- 为何未采用:

- 监管机构要求进行完整的文件验证(而不仅仅是布尔型证明)

- 责任问题(如果零知识证明存在欺诈行为,由谁负责?)

- 技术复杂性(用户不了解如何生成零知识证明)

2. 自主主权身份(SSI):

- 承诺: 用户将凭证存储在自己的钱包中,并有选择性地共享

- 当前状态: 试点阶段(欧盟eIDAS 2.0、日本数字厅)

- 为何未采用:

- 美国监管机构(金融犯罪执法局、美国证券交易委员会、美国商品期货交易委员会)尚未批准SSI用于加密货币KYC。

- <1% 的交易所接受 SSI 凭据

- 监管要求:交易所必须独立核实并保存记录(仅凭SSI不足以满足要求)

3. 链上KYC证明:

- 承诺: 密码学证明“用户已验证”上链,无需存储文件

- 当前状态: 非常有限(部分去中心化金融项目使用,但主流中心化交易所不采用)

- 为何未采用:

- GDPR 冲突:区块链不可篡改性 vs “被遗忘权”

- 监管机构要求保留文件(仅链上证明无法满足该要求)

- 隐私风险:公有区块链 = 任何人都可查看“用户X于[日期]完成验证”(导致去匿名化)

切实可行的发展路径(2025–2030年):

短期(2025–2027 年):渐进式隐私改进

- 更强的加密(后量子密码学)

- 更完善的访问控制(零信任架构)

- 更频繁的审计(每季度渗透测试,每年 SOC 2 审计)

- 联邦制KYC(共享服务商,例如Sumsub——仅需验证一次,即可在多家交易所使用)

中期(2027–2029年):混合方法

- SSI 试点项目取得进展(欧盟 eIDAS 2.0 或将获批)

- 交易所可接受SSI凭证加传统验证方式(虽属冗余,但可满足监管要求)

- 用于审计追踪的链上证明(区块链记录“已验证”,文档存储在链下)

长期(2030 年及以后):可能实现去中心化 KYC(乐观情景)

- 监管机构批准ZKP用于选择性披露(例如证明年龄但无需提供出生日期)

- SSI 成为主流(政府签发的数字身份证被交易所接受)

- 联邦身份网络(仅需一次通过政府验证,即可在所有金融服务中使用)

替代情景:隐私保护仍受限

- 监管惯性(政府无法快速批准新技术)

- 责任问题依然存在(若SSI/ZKP失效,由谁负责?)

- 集中式KYC(带加密)仍占主导地位(可增强隐私保护,但仍为中心化模式)

用户现在可以采取哪些措施来保护隐私:

1. 选择安全性强的交易所:

- 查找:SOC 2 Type II、ISO 27001 认证

- 检查:隐私政策透明度(存储哪些数据、存储时长、谁可访问)

- 验证:无重大安全漏洞历史;或若发生过漏洞,则响应及时(如迅速通知、及时修复)

2. 最小化共享数据:

- 仅在您将实际使用的交易所进行身份验证(切勿仅为“试用”而创建账户)

- 如果交易所索要非必需信息(例如,您仅进行基础交易时却要求提供就业经历),请询问原因。

3. 使用隐私保护工具(在允许的情况下):

- 门罗币(Monero)、Zcash 用于交易(隐私币)——但因反洗钱(AML)担忧,许多交易所已下架这些币种。

- 无需KYC的去中心化交易所(DEX)——但法币入金渠道有限,仅支持加密货币兑加密货币交易

4. 行使数据权利:

- 关闭账户后,申请删除数据(在保留期届满后)

- 定期申请获取您的数据副本(确保未存储任何不应存储的信息)

5. 监控数据泄露:

- 使用 haveibeenpwned.com 检查该邮箱是否出现在已知的数据泄露事件中。

- 如果交易所遭到入侵,请立即:

- 更改密码(请使用唯一密码,切勿重复使用)

- 如尚未启用,请启用双重身份验证(2FA)

- 监控钓鱼邮件(声称来自 Exchange 的电子邮件)

- 考虑冻结信用(如身份证件信息泄露)

结论:2025年KYC验证电话的真实现状

主要收获:

1. KYC 电话核实极为少见,并非常规操作

- 95% 以上的加密货币用户通过自动化的电子身份认证(eKYC)完成验证(上传身份证件 + 拍摄自拍照,耗时 5–20 分钟)

- 实时验证电话仅用于强化尽职调查(<5% 的用户):

- 政治公众人物(PEP)

- 来自高风险司法管辖区(FATF黑名单国家)的用户

- 大额交易量(每月超过5万美元,具体额度因交易所而异)

- 可疑活动标记(混合服务、受制裁的钱包)

2. 合规监管是不可协商的

- 美国(金融犯罪执法网络,FinCEN)、欧盟(加密资产市场监管法案,MiCA)、英国(金融行为监管局,FCA)以及亚太地区(新加坡金融管理局,MAS;日本金融厅,FSA;韩国金融监督院,FSC)均要求加密货币交易所履行客户尽职调查(KYC)义务。

- 违规处罚:Revolut(350万欧元,2025年)、巴克莱银行(4200万英镑,2025年)、美国金融犯罪执法网络(FinCEN)总计罚款2.1亿美元(2023年)

- 记录保存要求:根据反洗钱(AML)法规,需保存5至10年

3. 集中式KYC仍是行业标准(尽管存在隐私顾虑)

- 自主主权身份(SSI)、零知识证明(ZKP)及链上声明均为实验性技术(试点阶段)

- 2025 年,不足 1% 的交易所接受去中心化凭证。

- 美国监管机构尚未批准SSI/ZKP作为传统KYC的替代方案。

- 主流采用时间表:最早为2027–2028年(乐观情景)

4. 用户与交换中心均负有责任

面向用户:

- 准备有效证件(身份证、三个月内的住址证明,如被要求,还需提供资金来源证明)

- 选择具备强大安全性的交易所(如通过 SOC 2、ISO 27001 认证,且隐私政策透明)

- 明确何时需要拨打电话(高风险触发事件,而非常规验证)

- 保护您的数据(使用唯一密码、启用双重身份验证、防范网络钓鱼、监控数据泄露)

适用于交易所:

- 实施基于风险的客户尽职调查(KYC)(低风险客户自动完成,仅对高风险客户进行电话核实)

- 安全数据存储(AES-256 加密、访问控制、定期审计)

- 培训合规官(持有CAMS认证,定期接受欺诈检测及文化敏感性培训)

- 透明沟通(明确致电原因、时间安排及后果)

前方之路:切实可行的预期

2025–2027 年:渐进式改进

- 期望:更高的生物识别准确率、更快的自动验证速度、共享的KYC服务提供商(Sumsub模式)

- 不要期待:SSI 的广泛应用,或链上 KYC 取代中心化数据库

2027–2029:可能的混合模型

- 潜力:欧盟批准 eIDAS 2.0(政府颁发的 SSI 凭据)

- 交易所可接受:SSI + 传统验证方式(存在冗余,但符合监管要求)

- 美国在2028年之前批准证券型代币(SSI)的可能性较低(将首先聚焦于稳定币监管)

2030年及以后:去中心化KYC(乐观情景)

- 若建立相关监管框架,SSI 可作为传统“了解你的客户”(KYC)流程的补充(而非替代)。

- 持有政府签发数字身份证的用户可快速完成验证

- 但:监管惯性及责任顾虑可能使集中式KYC持续占据主导地位

最后思考:以透明度建立信任

加密货币KYC验证电话虽然对接受验证的少数用户而言不太方便,但却发挥着至关重要的作用:既保障金融体系的完整性,又使合法用户能够正常使用加密货币服务。

行业正处于一个拐点:

- 监管机构要求企业承担责任(已有超过2.1亿美元的罚款作为证明)

- 用户重视隐私(莱德(Ledger)、Coinbase 等公司发生的数据泄露事件凸显了相关风险)

- 技术提供了潜在的解决方案(SSI、ZKP),但监管审批进展滞后。

目前,最佳的前进路径是:

- 交易所: 投资安全(加密、审计、培训),保持透明(明确的政策、及时的安全事件通知)

- 用户: 选择信誉良好的交易所,准备好相关文件,并了解您的权利(如访问数据、在保留期结束后删除数据等)。

- 监管机构: 就新兴技术(如自主主权身份(SSI)试点项目、零知识证明(ZKP)框架)提供清晰指导,以推动创新,同时确保合规。

随着加密行业日趋成熟,隐私保护型验证方法将逐步成为主流,但切勿期待一夜之间的变革。未来KYC的发展将立足于信任、透明度与技术进步,并始终在监管合规的框架内推进。

常见问题

KYC验证电话需要多长时间?

通常需要10–20分钟,具体取决于复杂程度。

需要哪些文件?

政府签发的带照片身份证件、住址证明,以及可能需要的资金来源证明。

我可以不经过KYC电话验证就进行交易吗?

某些司法管辖区允许有限访问,但主要交易所要求完成完整的“了解你的客户”(KYC)流程。

如果电话未接通,会发生什么情况?

您可能需要重新提交文件,或您的账户可能持续受限。

KYC 电话验证能否保护我免受黑客攻击?

它可降低欺诈风险,但确保您自身的登录信息和钱包安全至关重要。

去中心化KYC是否被监管机构认可?

接受度正在不断提高,尤其是在与《通用数据保护条例》(GDPR)及区块链创新相契合的司法管辖区。

更多信息

游戏外呼 促进中小企业销售的策略

视频游戏客户支持 玩家忠诚度策略

呼入联络中心 指南的优势和最佳做法

更多内容 行业

查看全部 →

什么是电商呼叫中心?

电商呼叫中心可帮助线上商店更快、更一致地处理客户在购买前后的各类咨询。如果您的团队正面临订单问题、退货事宜、物流咨询、结账故障,或客服咨询量持续攀升等挑战,一套合适的解决方案将有助于保障销售额、提升客户满意度,并在避免客服混乱的前提下,更轻松地实现业务扩展。什么是电商呼叫中心?很简单……

SaaS 客户支持外包:顶级合作伙伴、优势及如何选择

SaaS 支持变得越来越难,因为票单量的增长速度超过了你的团队所能达到的规模。如果您正在探索 SaaS 客户支持外包,本指南将向您介绍什么是外包、什么时候外包有意义、如何运作、需要注意哪些风险、定价通常是如何运作的,以及哪些供应商值得列入候选名单。本指南的目的很简单:帮助您选择一个能改善客户服务的合作伙伴。.

9 款最佳游戏语音聊天应用程序(2026 年对比)

如果您在游戏中的语音聊天被切断,队友听不到您的呼唤,或者您的队伍使用不同的平台,那么您需要更好的游戏通话软件。本指南将为您一一解答:"游戏通话软件 "究竟是什么、如何选择以及满足实际游戏需求的最佳工具。为什么语音聊天对现代游戏玩家很重要?.